Kft esetében alkalmazott saját gk. hivatalos célú használata esetén, amennyiben az ügyvezető havi 500 km helyi közlekedést engedélyez, szükséges-e a dolgozónak útnyilvántartást vezetni?

A saját gépjármű üzleti célú használatát véleményünk szerint mindenképpen dokumentálni kell.

Mi bizonyítja azt, hogy 500 km-t ment üzleti célból egy hónapban. Sőt nem is életszerű egy ilyen elszámolás!

A társasági adó törvény ilyen jellegű átalány költségelszámolását nem teszi lehetővé.

Kapcsolódó:

Cégautó költségelemző

Cégautó szabályzat minta

Cégautó kalkulátor

Segítsd te is jogszabály értelmező munkánkat!

Ha véleményed, eltérő, vagy megerősítő információd van a témával kapcsolatban, vagy további

kérdésed, akkor szólj hozzá a "megjegyzés" fülre kattintva.

Amennyiben e-mailben azonnal értesülni akarsz az új bejegyzésekről, úgy az oldal alján

található Feliratkozás: Bejegyzések (Atom) feliratra klikkelve érheted ezt el.

cegiranytu.hu tanácsadó adózás számvitel

2008. december 3., szerda

2008. december 2., kedd

Lakáscélú támogatás a Cafeteria rendszerben

Lehet-e része a Cafeteria csomagnak a munkáltató által lakáscélú felhasználásra a munkavállalónak nyújtott, vissza nem térítendő támogatás?

Nézzük a törvényt! Az SZJA 1. sz. melléklete az adómentes bevételekről szól. Az adómentes bevételek egyik fejezete : "2. A lakáshoz kapcsolódóan adómentes"Ezen belül mentes az adó alól nagyon leegyszerűsítve:

2.1.A lakáscélú támogatás kormányrendelet alapján lakáscélra nyújtott hitel elengedése törvény alapján önkormányzati támogatás

2.2. a helyi önkormányzat, illetőleg az állam tulajdonában lévő lakás bérleti jogáról való lemondásért kapott térítés

2.3. az állami és a helyi önkormányzati bérlakáson végzett, bérbeadót terhelő munkák házilagos kivitelezése ellenében megállapított visszatérítés;

2.4. a házassági vagyonközösség megszüntetése következtében ingatlannak, ingónak vagy vagyoni értékű jognak a házastárs által történő megváltásából származó jövedelem;

2.5. .. a közműfejlesztési támogatás, valamint a gázár- és távhőtámogatás;

2.6. a lakás-takarékpénztárakról szóló törvény szerint nyújtott állami támogatás és a támogatásra, valamint a lakástakarék-betétre fizetett (jóváírt) kamat;

És ami bennünket most különösen érdekel:

2.7. a 9.3. pont rendelkezéseit is figyelembe véve, a munkáltató által lakáscélú felhasználásra a munkavállalónak hitelintézet útján, annak igazolása alapján nyújtott, vissza nem térítendő támogatás (ideértve a munkáltató által lakáscélú felhasználásra nyújtott kölcsön elengedett összegét is) a vételár vagy a teljes építési költség 30 százalékáig, de több munkáltató esetén is a folyósítás évét megelőző négy évben ilyenként folyósított összegekkel együtt legfeljebb 1 millió forintig terjedő összegben, feltéve, hogy a lakás nem haladja meg a lakáscélú állami támogatásokról szóló kormányrendeletben meghatározott méltányolható lakásigényt (lakáscélú munkáltatói támogatás);

Az adómentesség feltétele a munkáltatói támogatás lakáscélú felhasználása (a lakáscél fogalmának meghatározásától most eltekintünk).

A lakáscélú munkáltatói támogatás adómentességének további feltétele, hogy a lakás nem haladja meg a méltányolható lakásigényt (a méltányolható fogalmának meghatározásától szintén eltekintünk). Az igénybevétel feltételeit a 12/2001.(I. 31.) Kormány rendelet szabályozza.

Feltételezzük, hogy elég értékes a lakás ahhoz, hogy a vételár (vagy teljes építési költség) 30 százaléka több, mint egy millió forint. Ezért a mi esetünkben a korlát az egy millió Ft.

A támogatás "hitelintézet útján" való nyújtásának a feltétele akkor teljesül, ha azt a munkáltató a hitelintézetnél külön e célra elkülönített számlára utalja. Nem valósul meg a törvényi feltétel azonban akkor, ha a támogatást a munkáltató pénzintézeten keresztül ugyan, de közvetlenül a dolgozó folyószámlájára utalja.

A „több munkáltató esetén is a folyósítás évét megelőző négy évben ilyenként folyósított összegekkel együtt„ szabály 2006. január 1-től hatályos. Ezért a 2008. évi folyósításnál 3 megelőző évet kell csak figyelembe venni.

Figyelem! Az adómentes korláton túl összevonandó jövedelemnek minősül!

A fentiek alapján azt mondhatjuk, hogy a Cafeteria évi 250 E Ft lakáscélú felhasználásra fordítható keretet tartalmazhat munkavállalónként, amelyet kiválasztás esetén hitelintézet útján kell eljuttatni az igénybe vevő előtakarékossági számlájára, kiegészítve (nem helyettesítve!) a magánszemély megtakarításait. A magánszemély (optimálisan havi 20 E Ft) befizetéseinek kiváltása azért nem lehetséges, mert az állami támogatás az ő megtakarításai után jár!

Természetesen minden gazdálkodó maga dönti el, hogy egy ilyen jellegű juttatást elkíván-e helyezni a saját kosarában.

A lakáskasszával kapcsolatos befektetések piaci megítélése tekintetében elég vegyes a kép. Jól néz ki a 30%-os állami támogatás, mint hozam az első évben. A kamatadó mentesség is a javára szól. Mivel azonban az állami támogatás csak a tárgyévi befizetésekre vonatkozik, ezért az évek múlásával az egész megtakarított összegre vetített hozam már jóval kedvezőtlenebb. A lakásárak időközbeli emelkedési üteme ugyancsak fontos tényező lehet. A munkáltató adómentes juttatása szintén ott „parkol” alacsony kamatozással a négy éves takarékossági időszak végéig (a betétek után évi 1% a kamat). Lehet, hogy érdemesebb az ilyen célra szánt összeget a munkáltatónál befektetni (lekötni) és a a támogatást a futamidő végén egy összegben nyújtani.

A kérdés eldöntésében a személyes pénzügyi intelligenciának is rendkívül fontos szerepe lehet. Másként tud megtakarítani az az ember, aki tudatosan mindent megtesz pénzének „dolgoztatása” érdekében és megint másként az, aki hónapról hónapra él és egyetlen esélye (a lottón kívül) jelentősebb összeg felhalmozására, ha erre valamilyen szerződéses jogviszony rendszeres kötelező teljesítése kényszeríti (lakáskassza, életbiztosítás).

Megjegyzés:

A havi rendszeres lakás-előtakarékoskodók számára az állam megkülönböztetett előnyt biztosít azáltal, hogy éves megtakarításaik után - legfeljebb 8 éven át - 30% állami támogatást nyújt. támogatás összege évente és személyenként maximum 72 000 Ft lehet.

A szerződéses összegen belül a betét és hitel aránya 40-60%, tehát nagyobb összegű hitel vehető fel, mint a kamatokkal és állami támogatással növelt megtakarítás.

Segítsd te is jogszabály értelmező munkánkat!

Ha véleményed, eltérő, vagy megerősítő információd van a témával kapcsolatban, vagy további

kérdésed, akkor szólj hozzá a "megjegyzés" fülre kattintva.

Amennyiben e-mailben azonnal értesülni akarsz az új bejegyzésekről, úgy az oldal alján

található Feliratkozás: Bejegyzések (Atom) feliratra klikkelve érheted ezt el.

Szeretnél te is bejegyzést közzétenni ebben a blogban? Írd meg nevedet és

e-mail címedet. Mi meghívunk szerkesztőink közzé.

2008. november 12., szerda

Leltárhiány számlázása

A kérdésem a következő lenne:

Szeretném kiszámláztatni a leltárhiányt, a megtérítési kötelezettség összegében.

1. Saját dolgozónak, helyben (van-e számlázási kötelezettség)

2. Bizományban kint lévő készletnél keletkezett hiányt nem saját dolgozónak.

A fő gondom, hogy nem találom, hogy van-e áfatartalma a számlának ilyen kártérítési esemény esetében! Mert egyébként a kártérítés áfa mentes.

Mielőtt válaszolnánk, álljon itt a kártérítést illetően néhány, a Munka törvénykönyvéből kiemelt szabály, a teljesség igénye nélkül:

1992. évi XXII. törvény

a Munka Törvénykönyvéről

VIII. fejezet

A munkavállaló kártérítési felelőssége

167. § (1) Gondatlan károkozás esetén a kártérítés mértéke a munkavállaló egyhavi átlagkeresetének ötven százalékát nem haladhatja meg.

(3) A kártérítés mértékét a munkaszerződés legfeljebb másfél havi, a kollektív szerződés legfeljebb hathavi átlagkeresetig határozhatja meg; ettől érvényesen eltérni nem lehet.

169. § (1) A munkavállaló vétkességére tekintet nélkül a teljes kárt köteles megtéríteni a visszaszolgáltatási vagy elszámolási kötelezettséggel átvett olyan dolgokban bekövetkezett hiány esetén, amelyeket állandóan őrizetben tart, kizárólagosan használ vagy kezel.

(2) Mentesül a munkavállaló a felelősség alól, ha bizonyítja, hogy a hiányt elháríthatatlan külső ok idézte elő, vagy a munkáltató a biztonságos őrzés feltételeit nem biztosította.

(3) A munkavállalót az (1) bekezdés szerinti teljes anyagi felelősség csak akkor terheli, ha a dolgot (szerszám, termék, áru, anyag stb.) jegyzék vagy elismervény alapján vette át. A pénztárost, a pénzkezelőt vagy értékkezelőt e nélkül is terheli a felelősség az általa kezelt pénz, értékpapír és egyéb értéktárgy tekintetében.

170. § (1) A leltárhiányért a leltárfelelősségi megállapodást kötött munkavállaló vétkességére tekintet nélkül felelősséggel tartozik.

(2) Leltárhiány az értékesítésre, forgalmazásra vagy kezelésre szabályszerűen átadott és átvett anyagban, áruban (leltári készlet) ismeretlen okból keletkezett, a természetes mennyiségi csökkenés és a kezeléssel járó veszteség mértékét (a továbbiakban együtt: forgalmazási veszteség) meghaladó hiány.

170/A. § (1) A leltárhiányért való felelősség feltétele:

a) leltárfelelősségi megállapodás megkötése;

b) a leltári készlet szabályszerű átadása és átvétele;

c) a leltárhiánynak a leltározási rend szerint lebonyolított, a teljes leltári készletet érintő leltárfelvétel alapján történő megállapítása.

170/D. § (1) A leltárfelelősség megállapítására irányuló eljárás részletes rendjét - kollektív szerződéses rendelkezés hiányában - a munkáltató állapítja meg.

(5) A leltárhiánnyal kapcsolatos kártérítési igényt a leltárfelvétel befejezését követő hatvannapos jogvesztő határidő alatt lehet érvényesíteni. Büntetőeljárás esetén e határidő harminc nap és a nyomozó hatóság, illetve a bíróság jogerős határozatának közlését követő napon kezdődik.

172. § (1) A kár összegének meghatározásánál:

b) ha a dolog megsemmisült vagy használhatatlanná vált, illetve, ha nincs meg, a károkozás időpontjában érvényes fogyasztói árat kell - az avulásra is tekintettel - figyelembe venni.

173. § (1) A munkáltató a munkavállaló által okozott kár megtérítésére vonatkozó igényét bíróság előtt érvényesítheti.

A kérdésre visszatérve, a leltárhiányt nem lehet kiszámlázni.

A kérdés eldöntéséhez az Áfa törvény vonatkozó paragrafusait kell vizsgálni:

2. § E törvény alapján adót kell fizetni:

a) adóalany által - ilyen minőségében - belföldön és ellenérték fejében teljesített termékértékesítése, szolgáltatásnyújtása,

b) terméknek az Európai Közösségen (a továbbiakban: Közösség) belüli egyes, belföldön és ellenérték fejében teljesített beszerzése és

c) termék importja

után.

159. § (1) Az adóalany köteles - ha e törvény másként nem rendelkezik - a 2. § a) pontja szerinti termékértékesítéséről, szolgáltatásnyújtásáról a termék beszerzője, szolgáltatás igénybevevője részére, ha az az adóalanytól eltérő más személy vagy szervezet, számla kibocsátásáról gondoskodni.

(2) Az (1) bekezdés egyéb rendelkezéseinek sérelme nélkül az adóalany köteles számla kibocsátásáról gondoskodni abban az esetben is, ha

a) részére egy másik adóalany vagy nem adóalany jogi személy előleget fizet;

b) részére az a) pont alá nem tartozó személy, szervezet előleget fizet, és az kéri a számla kibocsátását;

c) belföldön kívül, a Közösség területén vagy harmadik államban teljesít termékértékesítést, szolgáltatásnyújtást, feltéve, hogy gazdasági célú letelepedési helye kizárólag belföldön van, gazdasági célú letelepedési hely hiányában pedig lakóhelye vagy szokásos tartózkodási helye van kizárólag belföldön.

6. ellenérték: bármilyen vagyoni előny, ideértve a meglévő követelés mérséklésére elismert vagyoni értéket is, de ide nem értve a kártérítést;

Mivel a kár megtérítése nem minősül termék értékesítés, illetve szolgáltatás nyújtás ellenértékének, ezért ebben az esetben számla kibocsájtásának véleményünk szerint nincsen helye. A válaszból természetesen az is következik, hogy ilyen esetben Áfáról nem beszélhetünk. A pénz átvételét célszerű egy számviteli bizonylattal dokumentálni.

A kártérítés mértékének megállapítása, követelhetősége tekintetében a károsultnak igen sok szabályt kell figyelembe vennie és nagyon körültekintően kell eljárnia.

Kapcsolódó termékeink:

Leltározási szabályzat minta

Selejtezési szabályzat

Munkaszerződés minta (alkalmazotti)

Segítsd te is jogszabály értelmező munkánkat!

Ha véleményed, eltérő, vagy megerősítő információd van a témával kapcsolatban, vagy további

kérdésed, akkor szólj hozzá a "megjegyzés" fülre kattintva.

Amennyiben e-mailben azonnal értesülni akarsz az új bejegyzésekről, úgy az oldal alján

található Feliratkozás: Bejegyzések (Atom) feliratra klikkelve érheted ezt el.

Szeretnél te is bejegyzést közzétenni ebben a blogban? Írd meg nevedet és

e-mail címedet. Mi meghívunk szerkesztőink közzé.

Szeretném kiszámláztatni a leltárhiányt, a megtérítési kötelezettség összegében.

1. Saját dolgozónak, helyben (van-e számlázási kötelezettség)

2. Bizományban kint lévő készletnél keletkezett hiányt nem saját dolgozónak.

A fő gondom, hogy nem találom, hogy van-e áfatartalma a számlának ilyen kártérítési esemény esetében! Mert egyébként a kártérítés áfa mentes.

Mielőtt válaszolnánk, álljon itt a kártérítést illetően néhány, a Munka törvénykönyvéből kiemelt szabály, a teljesség igénye nélkül:

1992. évi XXII. törvény

a Munka Törvénykönyvéről

VIII. fejezet

A munkavállaló kártérítési felelőssége

167. § (1) Gondatlan károkozás esetén a kártérítés mértéke a munkavállaló egyhavi átlagkeresetének ötven százalékát nem haladhatja meg.

(3) A kártérítés mértékét a munkaszerződés legfeljebb másfél havi, a kollektív szerződés legfeljebb hathavi átlagkeresetig határozhatja meg; ettől érvényesen eltérni nem lehet.

169. § (1) A munkavállaló vétkességére tekintet nélkül a teljes kárt köteles megtéríteni a visszaszolgáltatási vagy elszámolási kötelezettséggel átvett olyan dolgokban bekövetkezett hiány esetén, amelyeket állandóan őrizetben tart, kizárólagosan használ vagy kezel.

(2) Mentesül a munkavállaló a felelősség alól, ha bizonyítja, hogy a hiányt elháríthatatlan külső ok idézte elő, vagy a munkáltató a biztonságos őrzés feltételeit nem biztosította.

(3) A munkavállalót az (1) bekezdés szerinti teljes anyagi felelősség csak akkor terheli, ha a dolgot (szerszám, termék, áru, anyag stb.) jegyzék vagy elismervény alapján vette át. A pénztárost, a pénzkezelőt vagy értékkezelőt e nélkül is terheli a felelősség az általa kezelt pénz, értékpapír és egyéb értéktárgy tekintetében.

170. § (1) A leltárhiányért a leltárfelelősségi megállapodást kötött munkavállaló vétkességére tekintet nélkül felelősséggel tartozik.

(2) Leltárhiány az értékesítésre, forgalmazásra vagy kezelésre szabályszerűen átadott és átvett anyagban, áruban (leltári készlet) ismeretlen okból keletkezett, a természetes mennyiségi csökkenés és a kezeléssel járó veszteség mértékét (a továbbiakban együtt: forgalmazási veszteség) meghaladó hiány.

170/A. § (1) A leltárhiányért való felelősség feltétele:

a) leltárfelelősségi megállapodás megkötése;

b) a leltári készlet szabályszerű átadása és átvétele;

c) a leltárhiánynak a leltározási rend szerint lebonyolított, a teljes leltári készletet érintő leltárfelvétel alapján történő megállapítása.

170/D. § (1) A leltárfelelősség megállapítására irányuló eljárás részletes rendjét - kollektív szerződéses rendelkezés hiányában - a munkáltató állapítja meg.

(5) A leltárhiánnyal kapcsolatos kártérítési igényt a leltárfelvétel befejezését követő hatvannapos jogvesztő határidő alatt lehet érvényesíteni. Büntetőeljárás esetén e határidő harminc nap és a nyomozó hatóság, illetve a bíróság jogerős határozatának közlését követő napon kezdődik.

172. § (1) A kár összegének meghatározásánál:

b) ha a dolog megsemmisült vagy használhatatlanná vált, illetve, ha nincs meg, a károkozás időpontjában érvényes fogyasztói árat kell - az avulásra is tekintettel - figyelembe venni.

173. § (1) A munkáltató a munkavállaló által okozott kár megtérítésére vonatkozó igényét bíróság előtt érvényesítheti.

A kérdésre visszatérve, a leltárhiányt nem lehet kiszámlázni.

A kérdés eldöntéséhez az Áfa törvény vonatkozó paragrafusait kell vizsgálni:

2. § E törvény alapján adót kell fizetni:

a) adóalany által - ilyen minőségében - belföldön és ellenérték fejében teljesített termékértékesítése, szolgáltatásnyújtása,

b) terméknek az Európai Közösségen (a továbbiakban: Közösség) belüli egyes, belföldön és ellenérték fejében teljesített beszerzése és

c) termék importja

után.

159. § (1) Az adóalany köteles - ha e törvény másként nem rendelkezik - a 2. § a) pontja szerinti termékértékesítéséről, szolgáltatásnyújtásáról a termék beszerzője, szolgáltatás igénybevevője részére, ha az az adóalanytól eltérő más személy vagy szervezet, számla kibocsátásáról gondoskodni.

(2) Az (1) bekezdés egyéb rendelkezéseinek sérelme nélkül az adóalany köteles számla kibocsátásáról gondoskodni abban az esetben is, ha

a) részére egy másik adóalany vagy nem adóalany jogi személy előleget fizet;

b) részére az a) pont alá nem tartozó személy, szervezet előleget fizet, és az kéri a számla kibocsátását;

c) belföldön kívül, a Közösség területén vagy harmadik államban teljesít termékértékesítést, szolgáltatásnyújtást, feltéve, hogy gazdasági célú letelepedési helye kizárólag belföldön van, gazdasági célú letelepedési hely hiányában pedig lakóhelye vagy szokásos tartózkodási helye van kizárólag belföldön.

6. ellenérték: bármilyen vagyoni előny, ideértve a meglévő követelés mérséklésére elismert vagyoni értéket is, de ide nem értve a kártérítést;

Mivel a kár megtérítése nem minősül termék értékesítés, illetve szolgáltatás nyújtás ellenértékének, ezért ebben az esetben számla kibocsájtásának véleményünk szerint nincsen helye. A válaszból természetesen az is következik, hogy ilyen esetben Áfáról nem beszélhetünk. A pénz átvételét célszerű egy számviteli bizonylattal dokumentálni.

A kártérítés mértékének megállapítása, követelhetősége tekintetében a károsultnak igen sok szabályt kell figyelembe vennie és nagyon körültekintően kell eljárnia.

Kapcsolódó termékeink:

Leltározási szabályzat minta

Selejtezési szabályzat

Munkaszerződés minta (alkalmazotti)

Segítsd te is jogszabály értelmező munkánkat!

Ha véleményed, eltérő, vagy megerősítő információd van a témával kapcsolatban, vagy további

kérdésed, akkor szólj hozzá a "megjegyzés" fülre kattintva.

Amennyiben e-mailben azonnal értesülni akarsz az új bejegyzésekről, úgy az oldal alján

található Feliratkozás: Bejegyzések (Atom) feliratra klikkelve érheted ezt el.

Szeretnél te is bejegyzést közzétenni ebben a blogban? Írd meg nevedet és

e-mail címedet. Mi meghívunk szerkesztőink közzé.

Vezető tisztségviselő felelőssége

Szia!

Szeretném tőled megkérdezni, hogy ha van egy cégem, amelyben 70%-os résztulajdonos vagyok és alkalmazotti minőségben ügyvezető, tehát munkaviszonyban látom el a vezető tisztségviselői feladatokat, mekkora a felelősségem?

Úgy tudom,hogy a törzstőke erejéig.

Köszönöm válaszodat!

A gazdasági társaságok vezető tisztségviselőire vonatkozó szabályokat a

2006. évi IV. törvény a gazdasági társaságokról

III. Fejezet

A GAZDASÁGI TÁRSASÁGOK SZERVEIRE, VEZETŐ TISZTSÉGVISELŐIRE VONATKOZÓ KÖZÖS SZABÁLYOK

2. Cím A gazdasági társaság ügyvezetése (21 § - 32 §)

tartalmazza.

Általánosságban elmondhatjuk, hogy egy korlátolt felelősségű társaság harmadik személlyel szemben (szállítók, vevők, stb.) a nekik okozott károk tekintetében, mint társaság köteles helyt állni. Erre nyújt fedezetet a törzstőke.

Amennyiben az okozott kár a vezető tisztségviselőnek felróható, úgy ő e tekintetben a társaságnak tartozik felelősséggel. Nincs is semmi baj addig, amíg ő tulajdonosként is befolyásolni tudja a cége magatartását ebben a tekintetben. Saját magát csak nem fogja beperelni, nem igaz? A probléma ott kezdődik, amikor oly mértékű az okozott kár, hogy a társaság nem tudja kielégíteni a kártérítési igényeket és a cég ellen felszámolást kezdeményeznek. Ebben az esetben belép a képbe a felszámoló, aki bizony már tárgyilagosan fog fellépni a kárt okozó ügyvezetővel szemben. Ilyenkor a Ptk. súlyosabb esetben a Btk. lesz az irányadó és nem a törzstőke nagysága.

Kapcsolódó termékeink:

Vezető tisztségviselő szerződés minta

Jogszabályok

Segítsd te is jogszabály értelmező munkánkat!

Ha véleményed, eltérő, vagy megerősítő információd van a témával kapcsolatban, vagy további

kérdésed, akkor szólj hozzá a "megjegyzés" fülre kattintva.

Amennyiben e-mailben azonnal értesülni akarsz az új bejegyzésekről, úgy az oldal alján

található Feliratkozás: Bejegyzések (Atom) feliratra klikkelve érheted ezt el.

Szeretnél te is bejegyzést közzétenni ebben a blogban? Írd meg nevedet és

e-mail címedet. Mi meghívunk szerkesztőink közzé.

Szeretném tőled megkérdezni, hogy ha van egy cégem, amelyben 70%-os résztulajdonos vagyok és alkalmazotti minőségben ügyvezető, tehát munkaviszonyban látom el a vezető tisztségviselői feladatokat, mekkora a felelősségem?

Úgy tudom,hogy a törzstőke erejéig.

Köszönöm válaszodat!

A gazdasági társaságok vezető tisztségviselőire vonatkozó szabályokat a

2006. évi IV. törvény a gazdasági társaságokról

III. Fejezet

A GAZDASÁGI TÁRSASÁGOK SZERVEIRE, VEZETŐ TISZTSÉGVISELŐIRE VONATKOZÓ KÖZÖS SZABÁLYOK

2. Cím A gazdasági társaság ügyvezetése (21 § - 32 §)

tartalmazza.

Általánosságban elmondhatjuk, hogy egy korlátolt felelősségű társaság harmadik személlyel szemben (szállítók, vevők, stb.) a nekik okozott károk tekintetében, mint társaság köteles helyt állni. Erre nyújt fedezetet a törzstőke.

Amennyiben az okozott kár a vezető tisztségviselőnek felróható, úgy ő e tekintetben a társaságnak tartozik felelősséggel. Nincs is semmi baj addig, amíg ő tulajdonosként is befolyásolni tudja a cége magatartását ebben a tekintetben. Saját magát csak nem fogja beperelni, nem igaz? A probléma ott kezdődik, amikor oly mértékű az okozott kár, hogy a társaság nem tudja kielégíteni a kártérítési igényeket és a cég ellen felszámolást kezdeményeznek. Ebben az esetben belép a képbe a felszámoló, aki bizony már tárgyilagosan fog fellépni a kárt okozó ügyvezetővel szemben. Ilyenkor a Ptk. súlyosabb esetben a Btk. lesz az irányadó és nem a törzstőke nagysága.

Kapcsolódó termékeink:

Vezető tisztségviselő szerződés minta

Jogszabályok

Segítsd te is jogszabály értelmező munkánkat!

Ha véleményed, eltérő, vagy megerősítő információd van a témával kapcsolatban, vagy további

kérdésed, akkor szólj hozzá a "megjegyzés" fülre kattintva.

Amennyiben e-mailben azonnal értesülni akarsz az új bejegyzésekről, úgy az oldal alján

található Feliratkozás: Bejegyzések (Atom) feliratra klikkelve érheted ezt el.

Szeretnél te is bejegyzést közzétenni ebben a blogban? Írd meg nevedet és

e-mail címedet. Mi meghívunk szerkesztőink közzé.

KHT átalakulás, vagy mégsem?

Egy szakmai kérdésem lenne, amennyiben foglalkoztok ilyesmivel is. Egy általam könyvelt KHT átalakult nonprofit KFT-vé. A KFT új adószámot kapott. A KHT-ra az adóhivatal várja a megszűnési+ záróbevallásokat. A számvitelben ez nem minősül átalakulásnak, a cégbíróságra sem kellett beadni vagyonmérleg tervezetet és az átalakulás napjával mérleget. Szerintetek kell-e az átalakulás napjával beszámolót készíteni és közzétenni?

A 2006. évi IV. törvény a gazdasági társaságokról foglakozik a

Közhasznú társaság, mint jogi személy forma megszüntetésével kapcsolatos átmeneti

módosító és hatályon kívül helyező rendelkezéseivel.

2007. július 1. után közhasznú társaság nem alapítható. (365 § (1))

A 2007. július 1-én a cégnyilvántartásba bejegyzett vagy bejegyzés alatt álló közhasznú

társaság 2009. június 30-ig a közhasznú társaságokra irányadó szabályok szerint működhet

tovább.

A közhasznú társaság 2007. július 1-jét követő két éven belül társasági szerződése

módosításával nonprofit korlátolt felelősségű társaságként működhet tovább, más nonprofit

gazdasági társasággá alakulhat át vagy jogutód nélküli megszűnését határozhatja el.

A közhasznú társaság 2009. június 30-ig köteles a cégbíróságnál nonprofit gazdasági

társaságként történő nyilvántartásba vételét kérni, vagy jogutód nélküli megszűnését a

cégbíróságnak bejelenteni.

E határidő eredménytelen eltelte után a cégbíróság a társasággal szemben megszűntnek nyilvánítás törvényességi felügyeleti intézkedést alkalmazza.(Ctv 84§)

2007. július 1-től alapítható az új típusú nonprofit társaság Gt. szerinti bármely társasági

formában, azok tehát lehetnek jogi személyek és jogi személyiséggel nem rendelkező

nonprofit társaságok.

A KHT.-nak nonprofit korlátolt felelősségű társaságként való nyilvántartásba vételével kapcsolatos kérdést az döntheti el, hogy történik-e társasági forma váltás. A választ a cégbíróság adja meg azzal, hogy új adószámot rendel az így bejegyzett társasághoz és azzal, hogy nem kér átalakulási vagyonmérleg tervezetet.

A régi adószám megszűnése kapcsán pedig az APEH joggal keresheti a tevékenységet lezáró dokumentumokat, amelyeket véleményünk szerint "tevékenységet lezáró" beszámolóval kell alátámasztani. A régi adószámmal kapcsolatos adó-folyószámlákat le kell zárni valahogyan.

A KHT -k jellemzően önkormányzati cégek voltak. Ha egy kicsit szétnézünk a weboldalakon, akkor azt látjuk, hogy szinte minden ilyen eseményt átalakulásként emlegetnek a testületek elé terjesztett anyagok.

A nonprofit korlátolt felelősségű társasággá való "átalakulás" azért valósulhat meg kedvező feltételekkel – csupán a társasági szerződés módosításával - , mivel a Ptk 57. §-ának (2) bekezdése a közhasznú társaságokra háttérszabályként a korlátolt felelősségű társaságokra vonatkozó normákat rendeli alkalmazni. Ez pedig azt jelenti, hogy a számviteli törvénynek az átalakulásra vonatkozó szabályait (Vagyonleltár, vagyonmérleg, közzététel) nem kell alkalmazni.

Segítsd te is jogszabály értelmező munkánkat!

Ha véleményed, eltérő, vagy megerősítő információd van a témával kapcsolatban, vagy további

kérdésed, akkor szólj hozzá a "megjegyzés" fülre kattintva.

Amennyiben e-mailben azonnal értesülni akarsz az új bejegyzésekről, úgy az oldal alján

található Feliratkozás: Bejegyzések (Atom) feliratra klikkelve érheted ezt el.

Szeretnél te is bejegyzést közzétenni ebben a blogban? Írd meg nevedet és

e-mail címedet. Mi meghívunk szerkesztőink közzé.

A 2006. évi IV. törvény a gazdasági társaságokról foglakozik a

Közhasznú társaság, mint jogi személy forma megszüntetésével kapcsolatos átmeneti

módosító és hatályon kívül helyező rendelkezéseivel.

2007. július 1. után közhasznú társaság nem alapítható. (365 § (1))

A 2007. július 1-én a cégnyilvántartásba bejegyzett vagy bejegyzés alatt álló közhasznú

társaság 2009. június 30-ig a közhasznú társaságokra irányadó szabályok szerint működhet

tovább.

A közhasznú társaság 2007. július 1-jét követő két éven belül társasági szerződése

módosításával nonprofit korlátolt felelősségű társaságként működhet tovább, más nonprofit

gazdasági társasággá alakulhat át vagy jogutód nélküli megszűnését határozhatja el.

A közhasznú társaság 2009. június 30-ig köteles a cégbíróságnál nonprofit gazdasági

társaságként történő nyilvántartásba vételét kérni, vagy jogutód nélküli megszűnését a

cégbíróságnak bejelenteni.

E határidő eredménytelen eltelte után a cégbíróság a társasággal szemben megszűntnek nyilvánítás törvényességi felügyeleti intézkedést alkalmazza.(Ctv 84§)

2007. július 1-től alapítható az új típusú nonprofit társaság Gt. szerinti bármely társasági

formában, azok tehát lehetnek jogi személyek és jogi személyiséggel nem rendelkező

nonprofit társaságok.

A KHT.-nak nonprofit korlátolt felelősségű társaságként való nyilvántartásba vételével kapcsolatos kérdést az döntheti el, hogy történik-e társasági forma váltás. A választ a cégbíróság adja meg azzal, hogy új adószámot rendel az így bejegyzett társasághoz és azzal, hogy nem kér átalakulási vagyonmérleg tervezetet.

A régi adószám megszűnése kapcsán pedig az APEH joggal keresheti a tevékenységet lezáró dokumentumokat, amelyeket véleményünk szerint "tevékenységet lezáró" beszámolóval kell alátámasztani. A régi adószámmal kapcsolatos adó-folyószámlákat le kell zárni valahogyan.

A KHT -k jellemzően önkormányzati cégek voltak. Ha egy kicsit szétnézünk a weboldalakon, akkor azt látjuk, hogy szinte minden ilyen eseményt átalakulásként emlegetnek a testületek elé terjesztett anyagok.

A nonprofit korlátolt felelősségű társasággá való "átalakulás" azért valósulhat meg kedvező feltételekkel – csupán a társasági szerződés módosításával - , mivel a Ptk 57. §-ának (2) bekezdése a közhasznú társaságokra háttérszabályként a korlátolt felelősségű társaságokra vonatkozó normákat rendeli alkalmazni. Ez pedig azt jelenti, hogy a számviteli törvénynek az átalakulásra vonatkozó szabályait (Vagyonleltár, vagyonmérleg, közzététel) nem kell alkalmazni.

Segítsd te is jogszabály értelmező munkánkat!

Ha véleményed, eltérő, vagy megerősítő információd van a témával kapcsolatban, vagy további

kérdésed, akkor szólj hozzá a "megjegyzés" fülre kattintva.

Amennyiben e-mailben azonnal értesülni akarsz az új bejegyzésekről, úgy az oldal alján

található Feliratkozás: Bejegyzések (Atom) feliratra klikkelve érheted ezt el.

Szeretnél te is bejegyzést közzétenni ebben a blogban? Írd meg nevedet és

e-mail címedet. Mi meghívunk szerkesztőink közzé.

2008. november 9., vasárnap

Saját vállalkozásnak bérbeadott ingatlan

Amennyiben az ingatlan bérbeadásból származó jövedelmem nem éri el éves szinten az 1.000.000,- Ft-ot, akkor sem terhel EHO fizetési kötelezettség -fenti jövedelem után- ha a saját tulajdonomban levő lakásom (amely a bejelentett lakcímem is) egyik helyiségét a saját vállalkozásomnak adom bérbe. A 3.§ (5) "...kivéve...stb. kitétel szerintem arra vonatkozik, hogy ha idegen cégnek adom ki a lakásomat amiben lakom, akkor sem kell EHO-t fizetni ha az ebből származó jövedelmem nagyobb... Vagy rosszul értelmezem???

A törvény szövege így szól (1998. évi LXVI. törvény az egészségügyi hozzájárulásról 3. § (5) )

"Mentes továbbá az ingatlan bérbeadásából származó jövedelem, ha a lakásbérleti jogviszony tárgyát képező lakás a bérbeadó állandó lakóhelye, kivéve, ha a bérbeadó a lakást saját vállalkozása vagy vele együtt élő közeli hozzátartozója (élettársa) vállalkozása részére adja bérbe.

Véleményünk szerint egy millió Ft alatt mindenképpen mentes.

Kapcsolódó termékeink:

Ingatlan ügyletek pénzmosási szabályzata

Bérleti szerződés minta

Segítsd te is jogszabály értelmező munkánkat!

Ha véleményed, eltérő, vagy megerősítő információd van a témával kapcsolatban, vagy további

kérdésed, akkor szólj hozzá a "megjegyzés" fülre kattintva.

Amennyiben e-mailben azonnal értesülni akarsz az új bejegyzésekről, úgy az oldal alján

található Feliratkozás: Bejegyzések (Atom) feliratra klikkelve érheted ezt el.

Szeretnél te is bejegyzést közzétenni ebben a blogban? Írd meg nevedet és

e-mail címedet. Mi meghívunk szerkesztőink közzé.

A törvény szövege így szól (1998. évi LXVI. törvény az egészségügyi hozzájárulásról 3. § (5) )

"Mentes továbbá az ingatlan bérbeadásából származó jövedelem, ha a lakásbérleti jogviszony tárgyát képező lakás a bérbeadó állandó lakóhelye, kivéve, ha a bérbeadó a lakást saját vállalkozása vagy vele együtt élő közeli hozzátartozója (élettársa) vállalkozása részére adja bérbe.

Véleményünk szerint egy millió Ft alatt mindenképpen mentes.

Kapcsolódó termékeink:

Ingatlan ügyletek pénzmosási szabályzata

Bérleti szerződés minta

Segítsd te is jogszabály értelmező munkánkat!

Ha véleményed, eltérő, vagy megerősítő információd van a témával kapcsolatban, vagy további

kérdésed, akkor szólj hozzá a "megjegyzés" fülre kattintva.

Amennyiben e-mailben azonnal értesülni akarsz az új bejegyzésekről, úgy az oldal alján

található Feliratkozás: Bejegyzések (Atom) feliratra klikkelve érheted ezt el.

Szeretnél te is bejegyzést közzétenni ebben a blogban? Írd meg nevedet és

e-mail címedet. Mi meghívunk szerkesztőink közzé.

2008. november 5., szerda

Vezető tisztségviselő újraválasztása

Kft vezető tisztségviselője mandátumának lejártakor az újraválasztáshoz a szavazatok hány százaléka szükséges?

A kérdést csak a társasági szerződés ügyvezetőre vonatkozó rendelkezéseinek ismeretében lehet megválaszolni.

A gazdasági társaságokról szóló törvény 141. § (2) j pontjában meghatározza, hogy: "A taggyűlés kizárólagos hatáskörébe tartozik a 37. §-ban foglalt kivétellel az ügyvezető megválasztása, visszahívása és díjazásának megállapítása;

A 37. § (1) szerint: A zártkörűen működő részvénytársaság alapszabálya, illetve a korlátolt felelősségű társaság társasági szerződése az igazgatóság tagjai, illetve az ügyvezetők megválasztásának, visszahívásának, díjazása megállapításának jogát a felügyelőbizottságra ruházhatja át.

Amennyiben nincs szó ilyen jogkör átruházásról, akkor fontos a döntésre illetékes taggyűlés határozatképességi feltételeinek ismerete. Alap esetben a 19. § (6) bekezdése érvényesül: "A legfőbb szerv határozatait - ha törvény, vagy a társasági szerződés eltérően nem rendelkezik - a jelen lévő tagok (részvényesek) szavazatainak egyszerű többségével hozza meg".

A 142. § állapítja meg a határozatképesség szabályait:

"(2) A taggyűlés akkor határozatképes, ha azon a törzstőke legalább fele vagy a leadható szavazatok többsége képviselve van. A társasági szerződés ennél nagyobb részvételi arányt is előírhat.

(3) Ha a taggyűlés nem volt határozatképes, a taggyűlés és a megismételt taggyűlés között - ha a társasági szerződés eltérően nem rendelkezik - legalább három, legfeljebb pedig tizenöt napnak kell eltelnie. Ilyen esetben a taggyűlés az eredeti napirenden szereplő ügyekben a jelenlevők által képviselt törzstőke, illetve szavazati jog mértékétől függetlenül határozatképes, ha a társasági szerződés másként nem rendelkezik.

(5) A tagok a társasági szerződésben úgy is rendelkezhetnek, hogy a határozatképességre vonatkozó - a (2)-(3) bekezdés szerinti - szabályokat csak azokban az esetekben kell alkalmazni, amikor a határozattervezet elfogadásához a leadható szavazatok legalább háromnegyedes többségére van szükség."

A kérdés szempontjából a 19. § (4) bekezdése is mérvadó:

"Gazdasági társaság alapításakor a vezető tisztségviselőket, a felügyelőbizottság tagjait, valamint a könyvvizsgálót az alapítók (tagok, részvényesek) a társasági szerződésben jelölik ki. Ezt követően - ha e törvény kivételt nem tesz - a vezető tisztségviselőket, a felügyelőbizottsági tagokat és a könyvvizsgálót a legfőbb szerv választja, és ezen személyek nevét a társasági szerződésnek nem kell tartalmaznia.

Az utóbbi bekezdés alapján láthatjuk, hogy az ügyvezető adatai nem kötelező elemei a társasági szerződésnek. Ezért a 152. § rendelkezése, - mely szerint "A társasági szerződés módosításához - ha a törvény eltérően nem rendelkezik - a taggyűlés legalább háromnegyedes szótöbbséggel hozott határozata szükséges" - nem érinti az ügyvezető választást.

A fentiek alapján mondhatjuk, hogy amennyiben a társasági szerződés az ügyvezető választásra nem tartalmaz szigorúbb szabályokat és a döntés egy határozatképes taggyűlés kompetenciájába tartozik, úgy az új ügyvezető megválasztásához, illetve a jelenlegi ügyvezető újraválasztásához a szavazatok egyszerű többsége elegendő.

Kapcsolódó termékeink:

Vezető tisztségviselő szerződés minta

Ha véleményed, eltérő, vagy megerősítő információd van a témával kapcsolatban, vagy további

kérdésed, akkor szólj hozzá a "megjegyzés" fülre kattintva.

Amennyiben e-mailben azonnal értesülni akarsz az új bejegyzésekről, úgy az oldal alján

található Feliratkozás: Bejegyzések (Atom) feliratra klikkelve érheted ezt el.

Szeretnél te is bejegyzést közzétenni ebben a blogban? Írd meg nevedet és

e-mail címedet. Mi meghívunk szerkesztőink közzé.

A kérdést csak a társasági szerződés ügyvezetőre vonatkozó rendelkezéseinek ismeretében lehet megválaszolni.

A gazdasági társaságokról szóló törvény 141. § (2) j pontjában meghatározza, hogy: "A taggyűlés kizárólagos hatáskörébe tartozik a 37. §-ban foglalt kivétellel az ügyvezető megválasztása, visszahívása és díjazásának megállapítása;

A 37. § (1) szerint: A zártkörűen működő részvénytársaság alapszabálya, illetve a korlátolt felelősségű társaság társasági szerződése az igazgatóság tagjai, illetve az ügyvezetők megválasztásának, visszahívásának, díjazása megállapításának jogát a felügyelőbizottságra ruházhatja át.

Amennyiben nincs szó ilyen jogkör átruházásról, akkor fontos a döntésre illetékes taggyűlés határozatképességi feltételeinek ismerete. Alap esetben a 19. § (6) bekezdése érvényesül: "A legfőbb szerv határozatait - ha törvény, vagy a társasági szerződés eltérően nem rendelkezik - a jelen lévő tagok (részvényesek) szavazatainak egyszerű többségével hozza meg".

A 142. § állapítja meg a határozatképesség szabályait:

"(2) A taggyűlés akkor határozatképes, ha azon a törzstőke legalább fele vagy a leadható szavazatok többsége képviselve van. A társasági szerződés ennél nagyobb részvételi arányt is előírhat.

(3) Ha a taggyűlés nem volt határozatképes, a taggyűlés és a megismételt taggyűlés között - ha a társasági szerződés eltérően nem rendelkezik - legalább három, legfeljebb pedig tizenöt napnak kell eltelnie. Ilyen esetben a taggyűlés az eredeti napirenden szereplő ügyekben a jelenlevők által képviselt törzstőke, illetve szavazati jog mértékétől függetlenül határozatképes, ha a társasági szerződés másként nem rendelkezik.

(5) A tagok a társasági szerződésben úgy is rendelkezhetnek, hogy a határozatképességre vonatkozó - a (2)-(3) bekezdés szerinti - szabályokat csak azokban az esetekben kell alkalmazni, amikor a határozattervezet elfogadásához a leadható szavazatok legalább háromnegyedes többségére van szükség."

A kérdés szempontjából a 19. § (4) bekezdése is mérvadó:

"Gazdasági társaság alapításakor a vezető tisztségviselőket, a felügyelőbizottság tagjait, valamint a könyvvizsgálót az alapítók (tagok, részvényesek) a társasági szerződésben jelölik ki. Ezt követően - ha e törvény kivételt nem tesz - a vezető tisztségviselőket, a felügyelőbizottsági tagokat és a könyvvizsgálót a legfőbb szerv választja, és ezen személyek nevét a társasági szerződésnek nem kell tartalmaznia.

Az utóbbi bekezdés alapján láthatjuk, hogy az ügyvezető adatai nem kötelező elemei a társasági szerződésnek. Ezért a 152. § rendelkezése, - mely szerint "A társasági szerződés módosításához - ha a törvény eltérően nem rendelkezik - a taggyűlés legalább háromnegyedes szótöbbséggel hozott határozata szükséges" - nem érinti az ügyvezető választást.

A fentiek alapján mondhatjuk, hogy amennyiben a társasági szerződés az ügyvezető választásra nem tartalmaz szigorúbb szabályokat és a döntés egy határozatképes taggyűlés kompetenciájába tartozik, úgy az új ügyvezető megválasztásához, illetve a jelenlegi ügyvezető újraválasztásához a szavazatok egyszerű többsége elegendő.

Kapcsolódó termékeink:

Vezető tisztségviselő szerződés minta

Ha véleményed, eltérő, vagy megerősítő információd van a témával kapcsolatban, vagy további

kérdésed, akkor szólj hozzá a "megjegyzés" fülre kattintva.

Amennyiben e-mailben azonnal értesülni akarsz az új bejegyzésekről, úgy az oldal alján

található Feliratkozás: Bejegyzések (Atom) feliratra klikkelve érheted ezt el.

Szeretnél te is bejegyzést közzétenni ebben a blogban? Írd meg nevedet és

e-mail címedet. Mi meghívunk szerkesztőink közzé.

2008. október 29., szerda

Pénzmosási szabályzat készítési kötelezettség

Érdeklődöm, hogy Pénzmosás elleni szabályzatotok "normál" Kft. részére, amelynek éves bevétele a 3.600 eFt-tot meghaladja van e.

A Kft. nem árukereskedelemmel foglalkozik, hanem építőipari tevékenységgel.

A pénzmosással kapcsolatos kérdéseket a 2007. évi CXXXVI. törvény

a pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról törvény szabályozza.

Az 1. § (1) bekezdése felsorolja, hogy kire terjed ki a törvény hatálya:

A törvény hatálya

1. § (1) E törvény hatálya - a (3)-(5) bekezdésben foglalt kivételekkel - kiterjed arra, aki a Magyar Köztársaság területén

a) pénzügyi szolgáltatási, kiegészítő pénzügyi szolgáltatási tevékenységet folytat;

b) befektetési szolgáltatási tevékenységet folytat, befektetési szolgáltatási tevékenységet kiegészítő szolgáltatást nyújt;

c) biztosítási, biztosításközvetítői és foglalkoztatói nyugdíj-szolgáltatási tevékenységet folytat;

d) árutőzsdei szolgáltatási tevékenységet folytat;

e) postai pénzforgalmi közvetítői tevékenységet, postai készpénzátutalást, belföldi és nemzetközi postautalvány-felvételt és -kézbesítést folytat;

f) ingatlanügylettel kapcsolatos tevékenységet folytat;

g) könyvvizsgálói tevékenységet folytat;

h) könyvviteli (könyvelői), adószakértői, okleveles adószakértői, adótanácsadói tevékenységet megbízási, illetve vállalkozási jogviszony alapján folytat;

i) játékkaszinót vagy elektronikus kaszinót működtet;

j) nemesfémmel vagy az ezekből készült tárgyakkal kereskedik;

k) árukereskedelmi tevékenysége folytatása során hárommillió-hatszázezer forintot elérő vagy meghaladó összegű készpénzfizetést fogad el;

l) önkéntes kölcsönös biztosítópénztárként működik;

m) ügyvédi, közjegyzői tevékenységet végez.

Véleményünk szerint rátok nem vonatkozik a szabályzat készítési kötelezettség. A készpénz korlát nem az éves bevételre, hanem a "árukereskedelmi tevékenysége folytatása során hárommillió-hatszázezer forintot elérő vagy meghaladó összegű készpénzfizetést fogad el" kitételre vonatkozik!

Kapcsolódó termékeink:

Ingatlan ügyletek pénzmosási szabályzata

Pénzmosási szabályzat árukereskedelmi tevékenység végzéséhez

Pénzmosási szabályzat adószakértőknek

Pénzmosási szabályzat könyvelőknek

Segítsd te is jogszabály értelmező munkánkat!

Ha véleményed, eltérő, vagy megerősítő információd van a témával kapcsolatban, vagy további

kérdésed, akkor szólj hozzá a "megjegyzés" fülre kattintva.

Amennyiben e-mailben azonnal értesülni akarsz az új bejegyzésekről, úgy az oldal alján

található Feliratkozás: Bejegyzések (Atom) feliratra klikkelve érheted ezt el.

A Kft. nem árukereskedelemmel foglalkozik, hanem építőipari tevékenységgel.

A pénzmosással kapcsolatos kérdéseket a 2007. évi CXXXVI. törvény

a pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról törvény szabályozza.

Az 1. § (1) bekezdése felsorolja, hogy kire terjed ki a törvény hatálya:

A törvény hatálya

1. § (1) E törvény hatálya - a (3)-(5) bekezdésben foglalt kivételekkel - kiterjed arra, aki a Magyar Köztársaság területén

a) pénzügyi szolgáltatási, kiegészítő pénzügyi szolgáltatási tevékenységet folytat;

b) befektetési szolgáltatási tevékenységet folytat, befektetési szolgáltatási tevékenységet kiegészítő szolgáltatást nyújt;

c) biztosítási, biztosításközvetítői és foglalkoztatói nyugdíj-szolgáltatási tevékenységet folytat;

d) árutőzsdei szolgáltatási tevékenységet folytat;

e) postai pénzforgalmi közvetítői tevékenységet, postai készpénzátutalást, belföldi és nemzetközi postautalvány-felvételt és -kézbesítést folytat;

f) ingatlanügylettel kapcsolatos tevékenységet folytat;

g) könyvvizsgálói tevékenységet folytat;

h) könyvviteli (könyvelői), adószakértői, okleveles adószakértői, adótanácsadói tevékenységet megbízási, illetve vállalkozási jogviszony alapján folytat;

i) játékkaszinót vagy elektronikus kaszinót működtet;

j) nemesfémmel vagy az ezekből készült tárgyakkal kereskedik;

k) árukereskedelmi tevékenysége folytatása során hárommillió-hatszázezer forintot elérő vagy meghaladó összegű készpénzfizetést fogad el;

l) önkéntes kölcsönös biztosítópénztárként működik;

m) ügyvédi, közjegyzői tevékenységet végez.

Véleményünk szerint rátok nem vonatkozik a szabályzat készítési kötelezettség. A készpénz korlát nem az éves bevételre, hanem a "árukereskedelmi tevékenysége folytatása során hárommillió-hatszázezer forintot elérő vagy meghaladó összegű készpénzfizetést fogad el" kitételre vonatkozik!

Kapcsolódó termékeink:

Ingatlan ügyletek pénzmosási szabályzata

Pénzmosási szabályzat árukereskedelmi tevékenység végzéséhez

Pénzmosási szabályzat adószakértőknek

Pénzmosási szabályzat könyvelőknek

Segítsd te is jogszabály értelmező munkánkat!

Ha véleményed, eltérő, vagy megerősítő információd van a témával kapcsolatban, vagy további

kérdésed, akkor szólj hozzá a "megjegyzés" fülre kattintva.

Amennyiben e-mailben azonnal értesülni akarsz az új bejegyzésekről, úgy az oldal alján

található Feliratkozás: Bejegyzések (Atom) feliratra klikkelve érheted ezt el.

2008. október 27., hétfő

Bérleti díj számlázása

Kiváltottam magánszemélyként az adószámomat, így lehetővé vált számomra a saját lakásom két helyiségének bérbeadása irodai céllal a vállalkozásunk számára. Lehetséges-e olyan szerződést kötnöm, amikor 1 évre kötöm a szerződést, de nem havonta számlázok előre és fizetem meg havonta magánszemélyként a személyi jövedelemadót, hanem mondjuk két részletben .

Tételezzük fel a következő esetet:

Most kötöm a szerződést, az irodát novembertől kívánom használni, de a bérleti díj első részét csak csak 2009. áprilisában fizetné meg számomra a vállalkozásunk, és akkor kívánom megfizetni magánszemélyként a személyi jövedelemadót is. Lehetséges-e ez törvényesen, vagy a birtokbavétel napján ki kell-e fizetnem a bérleti díjat és azt követően a személyi jövedelemadót is

A kérdéssel kapcsolatban több jogszabályt is figyelembe kell venni:

Az SZJA törvény 74. § (1) előírásai szerint (amennyiben az adózó nem választ más módszert) az ingatlan bérbeadásából származó bevételnek az egésze jövedelem, amely után az adó mértéke 25 százalék. A (6) bekezdés kimondja, hogy "Más ingatlan bérbeadása esetén az adót a kifizető állapítja meg, vonja le, fizeti be."

A fentiek alapján levonhatjuk az a következtetést, hogy az adó levonása és megfizetése a bérleti díj tényleges kifizetésekor válik esedékessé.

Egy másik fontos szabály a Ptk.-ban található:

428. § (1) A bérlő a bért időszakonként előre köteles megfizetni.

Ettől a szabálytól el lehet térni, amennyiben a felek a szerződésben másként állapodtak meg.

Tehát a felvetett kérdésre vonatkozólag, véleményünk szerint köthető olyan megállapodás, mely szerint a bérleti díj számlázása egy hónapnál hosszabb időszakonként az időszak végén történik és a kifizetés is akkor válik esedékessé. Az adó megállapítása, levonása kifizetéskor és a megfizetése a kifizetést követő hónap 12-ig lesz esedékes. Más kérdés, hogy a szerződés alapján a bérbevevő vállalkozás 2008 évre el kell határolja az erre az időszakra eső költségeit.

Vonatkozó termékeink: Bérleti szerződés minta (ingatlanokhoz)

Taggyűlési jegyzőkönyv szerződés jóváhagyására (ingyenes!)

Főoldalunk: cegiranytu.hu

Segítsd te is jogszabály értelmező munkánkat!

Ha véleményed, eltérő, vagy megerősítő információd van a témával kapcsolatban, vagy további

kérdésed, akkor szólj hozzá a "megjegyzés" fülre kattintva.

Amennyiben e-mailben azonnal értesülni akarsz az új bejegyzésekről, úgy az oldal alján

található Feliratkozás: Bejegyzések (Atom) feliratra klikkelve érheted ezt el.

Tételezzük fel a következő esetet:

Most kötöm a szerződést, az irodát novembertől kívánom használni, de a bérleti díj első részét csak csak 2009. áprilisában fizetné meg számomra a vállalkozásunk, és akkor kívánom megfizetni magánszemélyként a személyi jövedelemadót is. Lehetséges-e ez törvényesen, vagy a birtokbavétel napján ki kell-e fizetnem a bérleti díjat és azt követően a személyi jövedelemadót is

A kérdéssel kapcsolatban több jogszabályt is figyelembe kell venni:

Az SZJA törvény 74. § (1) előírásai szerint (amennyiben az adózó nem választ más módszert) az ingatlan bérbeadásából származó bevételnek az egésze jövedelem, amely után az adó mértéke 25 százalék. A (6) bekezdés kimondja, hogy "Más ingatlan bérbeadása esetén az adót a kifizető állapítja meg, vonja le, fizeti be."

A fentiek alapján levonhatjuk az a következtetést, hogy az adó levonása és megfizetése a bérleti díj tényleges kifizetésekor válik esedékessé.

Egy másik fontos szabály a Ptk.-ban található:

428. § (1) A bérlő a bért időszakonként előre köteles megfizetni.

Ettől a szabálytól el lehet térni, amennyiben a felek a szerződésben másként állapodtak meg.

Tehát a felvetett kérdésre vonatkozólag, véleményünk szerint köthető olyan megállapodás, mely szerint a bérleti díj számlázása egy hónapnál hosszabb időszakonként az időszak végén történik és a kifizetés is akkor válik esedékessé. Az adó megállapítása, levonása kifizetéskor és a megfizetése a kifizetést követő hónap 12-ig lesz esedékes. Más kérdés, hogy a szerződés alapján a bérbevevő vállalkozás 2008 évre el kell határolja az erre az időszakra eső költségeit.

Vonatkozó termékeink: Bérleti szerződés minta (ingatlanokhoz)

Taggyűlési jegyzőkönyv szerződés jóváhagyására (ingyenes!)

Főoldalunk: cegiranytu.hu

Segítsd te is jogszabály értelmező munkánkat!

Ha véleményed, eltérő, vagy megerősítő információd van a témával kapcsolatban, vagy további

kérdésed, akkor szólj hozzá a "megjegyzés" fülre kattintva.

Amennyiben e-mailben azonnal értesülni akarsz az új bejegyzésekről, úgy az oldal alján

található Feliratkozás: Bejegyzések (Atom) feliratra klikkelve érheted ezt el.

Kötelező-e a könyvvizsgálat?

Következőt szeretném kéredzni, hogy a könyvvizsgálat mikortól kötelező?

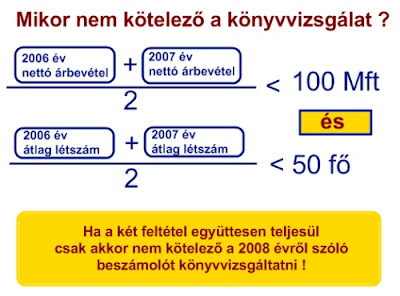

Van egy cégem 100 MFt felett van a bevétele de a létszám csak 2 fő. Kell-e neki még az idén is könyvvizsgáló? A jogszabály ha jól értelemezem akkor azt mondja ha a két feltétel teljesül csak akkor kell. Árbevétel és létszám.

A könyvvizsgálati kötelezettségről a 2000. évi C. törvény a számvitelről 155. §- a rendelkezik.

A rendelkezés értelmezése tapasztalatunk szerint általánosan nehézségekbe ütközik. A vállalkozó általában azt a kérdést teszi fel, hogy: kötelező nekem a könyvvizsgálat? A törvény pedig nem erre a kérdésre válaszol, hanem azt mondja meg, hogy mikor nem kötelező a könyvvizsgálat.

A hivatkozott paragrafus kettes bekezdése kijelenti, hogy minden minden kettős könyvvitelt vezető vállalkozónál kötelező a könyvvizsgálat. Ugyanakkor hozzáteszi, hogy kivéve a (3) bekezdésben meghatározott kört.

Tehát a vállalkozó akkor tudja helyesen értelmezni a rendelkezést, ha azt vizsgálja meg, hogy ő bele tartozik-e ebbe a körbe, akiknek nem kötelező a könyvvizsgálat. Nem tartozik bele? Ebben az esetben neki kötelező!

A felvetés illusztrálására egy ábrát is készítettünk:

Egy olyan vállalkozó, aki már a 2006 és 2007 években is működött, ennek a két évnek az átlagában kell megnézze, hogy a nettó árbevétele nem haladta-e meg az 50 MFt- ot, illetve az átlagos foglalkoztatottak száma nem haladta-e meg az 50 főt. Amennyiben bármelyik e két mutató közül nagyobb értéket mutat, úgy számára kötelező a könyvvizsgálat.

A két éves múlttal nem rendelkező vállalkozásokra is van szabály. Ha valakit ez érdekel, akkor kérdezzen meg bennünket és szívesen válaszolunk.

Még egy "kivételezett" kör van, akiknek mutatótól függetlenül is kötelező a könyvvizsgálat:

a) az a kettős könyvvitelt vezető vállalkozó, ahol a könyvvizsgálatot jogszabály írja elő,

b) a takarékszövetkezet,

c) a konszolidálásba bevont vállalkozás,

d) a külföldi székhelyű vállalkozás magyarországi fióktelepe,

e) az a vállalkozó, amelyik a 4. § (4) bekezdése szerint - a megbízható és valós kép érdekében - a kivételes esetben eltér a törvény előírásaitól.

A könyvvizsgálati kötelezettséggel kapcsolatban fontosnak tartjuk megjegyezni:

Ha a vállalkozó közzétett éves beszámolóját, illetve egyszerűsített éves beszámolóját könyvvizsgáló nem ellenőrizte, vagy kötelező könyvvizsgálat esetén a könyvvizsgáló a záradék megadását elutasította, akkor a vállalkozó az általa elkészített éves beszámoló, illetve egyszerűsített éves beszámoló mérlegén, eredménykimutatásán, kiegészítő mellékletén (ezek minden egyes példányán) köteles feltüntetni a következő szöveget: "A közzétett adatok könyvvizsgálattal nincsenek alátámasztva."

A nem hitelesített beszámoló, olyan mintha a boltban minőségi bizonyítvánnyal nem rendelkező terméket vásárolnánk. Kik is a felhasználói (vevői) a vállalkozás beszámolójának? Hát a hitelezők (bankok), a pályázatokat kiíró szervezetek, a vevők, a szállítók, a befektetők. Nem is olyan mindegy ennek a hitelesítő záradéknak a létezése!

Segítsd te is jogszabály értelmező munkánkat!

Ha véleményed, eltérő, vagy megerősítő információd van a témával kapcsolatban, vagy további

kérdésed, akkor szólj hozzá a "megjegyzés" fülre kattintva.

Amennyiben e-mailben azonnal értesülni akarsz az új bejegyzésekről, úgy az oldal alján

található Feliratkozás: Bejegyzések (Atom) feliratra klikkelve érheted ezt el.

Szeretnél te is bejegyzést közzétenni ebben a blogban? Írd meg nevedet és

e-mail címedet. Mi meghívunk szerkesztőink közzé.

Van egy cégem 100 MFt felett van a bevétele de a létszám csak 2 fő. Kell-e neki még az idén is könyvvizsgáló? A jogszabály ha jól értelemezem akkor azt mondja ha a két feltétel teljesül csak akkor kell. Árbevétel és létszám.

A könyvvizsgálati kötelezettségről a 2000. évi C. törvény a számvitelről 155. §- a rendelkezik.

A rendelkezés értelmezése tapasztalatunk szerint általánosan nehézségekbe ütközik. A vállalkozó általában azt a kérdést teszi fel, hogy: kötelező nekem a könyvvizsgálat? A törvény pedig nem erre a kérdésre válaszol, hanem azt mondja meg, hogy mikor nem kötelező a könyvvizsgálat.

A hivatkozott paragrafus kettes bekezdése kijelenti, hogy minden minden kettős könyvvitelt vezető vállalkozónál kötelező a könyvvizsgálat. Ugyanakkor hozzáteszi, hogy kivéve a (3) bekezdésben meghatározott kört.

Tehát a vállalkozó akkor tudja helyesen értelmezni a rendelkezést, ha azt vizsgálja meg, hogy ő bele tartozik-e ebbe a körbe, akiknek nem kötelező a könyvvizsgálat. Nem tartozik bele? Ebben az esetben neki kötelező!

A felvetés illusztrálására egy ábrát is készítettünk:

|

| Származási hely: Cégiránytű tanácsadó |

Egy olyan vállalkozó, aki már a 2006 és 2007 években is működött, ennek a két évnek az átlagában kell megnézze, hogy a nettó árbevétele nem haladta-e meg az 50 MFt- ot, illetve az átlagos foglalkoztatottak száma nem haladta-e meg az 50 főt. Amennyiben bármelyik e két mutató közül nagyobb értéket mutat, úgy számára kötelező a könyvvizsgálat.

A két éves múlttal nem rendelkező vállalkozásokra is van szabály. Ha valakit ez érdekel, akkor kérdezzen meg bennünket és szívesen válaszolunk.

Még egy "kivételezett" kör van, akiknek mutatótól függetlenül is kötelező a könyvvizsgálat:

a) az a kettős könyvvitelt vezető vállalkozó, ahol a könyvvizsgálatot jogszabály írja elő,

b) a takarékszövetkezet,

c) a konszolidálásba bevont vállalkozás,

d) a külföldi székhelyű vállalkozás magyarországi fióktelepe,

e) az a vállalkozó, amelyik a 4. § (4) bekezdése szerint - a megbízható és valós kép érdekében - a kivételes esetben eltér a törvény előírásaitól.

A könyvvizsgálati kötelezettséggel kapcsolatban fontosnak tartjuk megjegyezni:

Ha a vállalkozó közzétett éves beszámolóját, illetve egyszerűsített éves beszámolóját könyvvizsgáló nem ellenőrizte, vagy kötelező könyvvizsgálat esetén a könyvvizsgáló a záradék megadását elutasította, akkor a vállalkozó az általa elkészített éves beszámoló, illetve egyszerűsített éves beszámoló mérlegén, eredménykimutatásán, kiegészítő mellékletén (ezek minden egyes példányán) köteles feltüntetni a következő szöveget: "A közzétett adatok könyvvizsgálattal nincsenek alátámasztva."

A nem hitelesített beszámoló, olyan mintha a boltban minőségi bizonyítvánnyal nem rendelkező terméket vásárolnánk. Kik is a felhasználói (vevői) a vállalkozás beszámolójának? Hát a hitelezők (bankok), a pályázatokat kiíró szervezetek, a vevők, a szállítók, a befektetők. Nem is olyan mindegy ennek a hitelesítő záradéknak a létezése!

Segítsd te is jogszabály értelmező munkánkat!

Ha véleményed, eltérő, vagy megerősítő információd van a témával kapcsolatban, vagy további

kérdésed, akkor szólj hozzá a "megjegyzés" fülre kattintva.

Amennyiben e-mailben azonnal értesülni akarsz az új bejegyzésekről, úgy az oldal alján

található Feliratkozás: Bejegyzések (Atom) feliratra klikkelve érheted ezt el.

Szeretnél te is bejegyzést közzétenni ebben a blogban? Írd meg nevedet és

e-mail címedet. Mi meghívunk szerkesztőink közzé.

Feliratkozás:

Bejegyzések (Atom)