Tilos a saját üzletrész megvásárlása, ha a társaság osztalék fizetéséről sem határozhatna. A saját üzletrész megvásárlása fedezetének megállapításával összefüggésben a számviteli törvény szerinti beszámolóban és a közbenső mérlegben foglaltakat a mérleg fordulónapját követő hat hónapon belül lehet figyelembe venni.

A társaság tulajdonába került saját üzletrész után a társaság szavazati jogot nem gyakorolhat, ezen üzletrészt a határozatképesség megállapításánál figyelmen kívül kell hagyni.

A saját üzletrészre eső osztalékot az osztalékra jogosult tagokat megillető juttatásként kell - ha a társasági szerződés eltérően nem rendelkezik - törzsbetéteik arányában számításba venni.

A megvásárolt üzletrészt - ha a társasági szerződés eltérően nem rendelkezik - a vásárlástól számított egy éven belül a társaság köteles elidegeníteni vagy azt a tagoknak - törzsbetéteik arányában - térítés nélkül átadni, illetve a törzstőke-leszállítás szabályainak alkalmazásával bevonni.

Az üzletrész bevonására - a kivéve, ha ezt a bíróság elrendeli - csak akkor kerülhet sor, ha a társasági szerződés az üzletrész bevonását kifejezetten megengedi. Az üzletrész bevonásának elhatározása a taggyűlés hatáskörébe tartozik.

A társaság úgy is határozhat, hogy az üzletrészt a tagoknak - eltérő megállapodás hiányában - törzsbetéteik arányában térítés nélkül át kell adni.

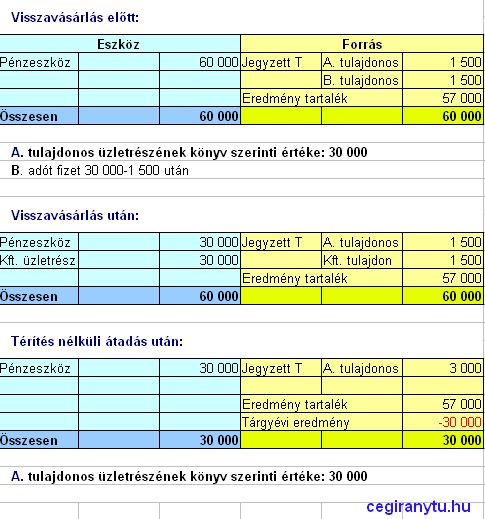

A történet két magánszemély 50-50%-os tulajdonát képező Kft.-ről szól.

Jegyzett tőke 2x1,5 M Ft. Saját tőke 60 M Ft.

Tehát egy üzletrész könyv szerinti értéke 30 M Ft.

A Kft. kivásárolja az egyik tulajdonost könyv szerinti értéken (30 M Ft.), aki azt le is adózza az 1,5 M Ft. beszámításával.

A cégnek egy éven belül át kell adnia a visszavásárolt üzletrészt térítésmentesen a másik tulajdonosnak. Nézzük milyen adóvonzata van ennek az ügyletnek a társaság, illetve tulajdonosa szempontjából!

A a személyi jövedelemadóról szóló 1995. évi CXVII. törvény 77/A. §-a értékpapír formájában megszerzett vagyoni értékként veszi ezt számításba:

A magánszemély által értékpapír formájában megszerzett vagyoni érték esetében jövedelemnek minősül az értékpapírnak a megszerzése időpontjára megállapított szokásos piaci értékéből az a rész, amely meghaladja az értékpapír megszerzésére fordított igazolt kiadás (érték) és az értékpapírhoz kapcsolódó járulékos költségek együttes összegét. A bevétel adókötelezettségének jogcímét a felek (a magánszemély és az értékpapírt juttató személy, valamint az említett személyek és más személy) között egyébként fennálló jogviszony és a szerzés körülményei figyelembevételével kell megállapítani, és ennek megfelelően kell a kifizetőt, illetőleg a magánszemélyt terhelő adókötelezettségeket (ideértve különösen a jövedelem, az adó, az adóelőleg megállapítását, megfizetését, bevallását, az adatszolgáltatást) teljesíteni.

Tudomásul véve a főszabályt, keresgélhetünk tovább a törvényben az esetleges kivételek, felmentések, kiskapuk után. Vagy utána nézhetünk APEH állásfoglalásoknak, szakmai véleményeknek. Egy adóhivatali állásfoglalás éppen ezzel a kérdéssel foglalkozik. Ebből megerősítést kapunk arról, hogy az ügylet a Tao. tv. 8. §. (1) bekezdése alá sorolható, amely kimondja: nem kell az adózás előtti eredményt megnövelni az adóévben térítés nélkül átadott eszköz könyv szerinti értékével, ha a végleges eszközátadás jogszabály – jelen esetben a Gt. – előírása alapján történt. A térítés nélküli átadás révén kapott üzletrész a társaság magánszemély tagjainál a személyi jövedelemadóról szóló 1995. évi CXVII. törvény 77/A. § (1) bekezdésében szabályozott értékpapír formájában megszerzett vagyoni értéknek minősül, melynek adókötelezettségére a 28. § (1) bekezdés g) pontja irányadó.

Ez utóbbi rendelkezés alapján a magánszemély tag által a fentiek szerint megszerzett jövedelem összevonás alá eső egyéb jövedelemnek minősül.

Egyéb jövedelem

28. § (1)

g) a törvény eltérő rendelkezésének hiányában a társas vállalkozás tagja által az e jogviszonyára tekintettel megszerzett vagyoni érték, azzal, hogy a bevételnek nem része a megszerzése érdekében a magánszemély által viselt, szabályszerűen igazolt kiadás.

Eltérő rendelkezést pedig nem találunk. Az érintett elkezdheti számolgatni, hogy mennyi adót kell megfizetnie üzletrészének értéknövekedése után. Az alábbi ábra nagyon egyszerűsített formában, csak az ügylet vonzatait számba véve, szemlélteti a számokat.

Az üzletrészt megszerző tagra arányosan jutó saját tőke (az üzletrész könyv szerinti értéke), az ügylet megkezdése előtt pont ugyanannyi volt, mint a tranzakciók lebonyolítása után. Tehát azon kívül, hogy a tulajdonos jegyzett tőkéje 3 M Ft. -ra duplázódott, nem történt semmi, az üzletrész könyv szerinti értéke változatlan maradt. Ennek ellenére a jogszabály azt a 30 M Ft. ellenértéket adóztatja, amelyet szintén törvényi utasítások alapján a kilépő tag kapott meg, aki a maga során ezt keményen le is adózta.

Ezek után nem csoda, ha jobb döntés társasági szerződést módosítani és bevonni az üzletrészt, lenyeletni a békát az állammal és birtokolni ugyanazt a saját tőkét 1,5 M Ft. névértékű üzletrésszel, élvezve adómentesen ugyanazt a "gazdagodást".

Ha ez mégsem tűnne a legjobb megoldásnak, akkor pedig, szintén a társasági szerződés adta lehetőséggel, dönteni lehet a saját üzletrész bevonási határidejének tíz évre történő eltolásával. Vagy arról, hogy maradjon ez így az idők végezetéig.

Segítsd te is jogszabály értelmező munkánkat!

Ha véleményed, eltérő, vagy megerősítő információd van a témával kapcsolatban, vagy további

kérdésed, akkor szólj hozzá a "megjegyzés" fülre kattintva.

Amennyiben e-mailben azonnal értesülni akarsz az új bejegyzésekről, úgy az oldal alján

található Feliratkozás: Bejegyzések (Atom) feliratra klikkelve érheted ezt el.

Szeretném kérdezni, hogy ez a fajta üzletrész eladás akkor is alkalmazható-e, ha a mostani 50% üzletrészből csak 15%-ot szeretnék eladni?

VálaszTörlésKedves Névtelen!

VálaszTörlésKérlek, hogy ezt egy kicsit fejtsd ki bővebben, mert így nem tudjuk értelmezni a kérdésedet.

Üdv. József

Kedves József, 50% tulajdonrészünk van egy kft-ben, de csak 15%-ot szeretnénk az üzlettársunknak eladni, de nincs saját tőkéje. Így maradna 35% üzletrészünk. Ebben az esetben is megoldható-e, hogy a cég vásárolja meg a 15%-ot és utána kerüljön átadásra kettőnknek? Hogy alakulnak ezután a %-ok?

VálaszTörlésMegpróbáljuk megismételni a kérdést, hogy biztosak legyünk az értelmezésben.

VálaszTörlésTehát van egy társaság két 50-50%-os tulajdonossal. Az egyik tagja az 50%-ból át szeretne adni a másik tulajdonosnak 15%-t, de annak nincs magán tőkéje, amiből ezt megvásárolja?

Áthidaló megoldásként ideiglenesen a társaság maga vásárolná vissza az üzletrészt, majd a későbbiekben ezt átadná a másik tulajdonosnak?

Erről van szó? Sajnos csak pontosan megfogalmazott kérdésre lehet megközelítőleg jó választ adni.

Kedves József! A fent részletesen kifejtett eset alapján az egyik tulajdonos teljesen kiszáll az üzletből. Az ő részét először a cég vásárolja meg, majd 1 éven belül térítésmentesen átadja a másik tulajdonosnak. Így lesz az 1 tulajdonosnak az 50% üzletrészéből 100% (ha jól értelmeztük).

VálaszTörlésMi esetünkben csak 15%-ot adnánk el a mostani 50%-ból. Ha az előző gondolatmenetet alkalmazzuk, akkor először az üzletrészek úgy alakulnak, hogy A=50%, B=35%, Cég=15%. Ha év végén térítésmentes átadás történik, akkor a cég 15%-a milyen arányban oszlik el az A és B között? Feltételezzük, hogy a pénzeszköz éppen a fenti 60 millió Ft. Előre is köszönöm.

Kérdésed megválaszolásához elég sok szabályt kell figyelembe venni, ezért erre egy újabb bejegyzéssel válaszolok.

VálaszTörlésKedves József! Köszönöm a választ. Egy dolog nem világos: az A tulajdonos 15% cégtulajdon eladása utáni összeget teljességében az A tulajdonos szeretné megkapni, nem pedig elosztva a B-vel. A válasza szerint el kell osztani a B-vel a 15% üzletrész értékét?

VálaszTörlésSzerintem világos. A törvény így szól: "azt a tagoknak - törzsbetéteik arányában - térítés nélkül átadni". Ezt csak egyféleképpen lehet érteni. Nem a kérdésedben megfogalmazott ügyletre találták ki ezt a szabályt.

VálaszTörlésNormál esetben értékesítened kellene az üzletrészt a tulajdonos társadnak. Szavazzatok meg osztalékot, legalább annyit, amennyi a társadnál, a neki járó részből fedezetet nyújt az üzletrész kifizetésére és abból rendezhetitek. Adózni úgy is kell utána valakinek!

Kedves József! Köszönöm a választ. Az A tulajdonos a 15% üzletrész eladása utáni kifizetendő 9 millió Ft összeget miért osztja el az A és B tulajdonos között?

VálaszTörlésEz a 15% az A tulajdonosé volt, neki jár a teljes összeg. Nem?

Amennyiben az "A" tulajdonos a 9 millió forint értékű üzletrészt közvetlenül a "B" tulajdonosnak értékesíti, akkor nincs megosztás. Természetesen az "A"-nak jár a teljes összeg.

VálaszTörlésEgyébként, ha a cég vásárolja vissza, akkor is neki jár a teljes ellenérték csak nem "B"-től, hanem a cégtől. Ezután le is kell adózzon (levonhatja az adózott pénzből annak idején befektetett részt). Majd a felosztásból ráeső rész után, mint ingyenes juttatás után bekövetkezett vagyongyarapodás miatt, a ráeső rész után újból kellene adózzon.

Ezért tartjuk tisztább megoldásnak a közvetlen értékesítést és az osztalékból történő rendezést. Persze ki lehetne számolni, hogy mennyit kellene a cégnek visszavásárolnia ahhoz, hogy a végeredmény a visszaosztásból 15% legyen a tulajdonos társnak a másik blogbejegyzésben levezetett számítások alapján.

Kedves József! Lehet, hogy én nem fogalmaztam jól eredetileg, de most úgy látom, hogy valahol nem értjük egymást.

VálaszTörlésHa a 60 millió Ft vagyonnal rendelkező cégből "A" tulajdonos elad a saját 50%-os üzletrészéből 15%-ot a cégnek, akkor nem a teljes vagyont kell alapul venni, hanem az 50%=30 millió Ft-nak a 15%-át, azaz 4,5 millió Ft-ot. Nem jól gondolom?

Ezt a 4,5 millió Ft-ot "A"-nak kell megkapnia, hiszen ez az ő 50%-os üzletrészéből eladott 15% értéke. Vagy nem?

Amikor a cég térítésmentesen átadja mindkét tulajdonosnak a 15%-os üzletrészt, akkor a törzstőke arányok az Ön által jelzett módon megváltoznak ("A"=41,18%, "B"=58,82%), azaz "A"=1.235.400 Ft, "B"=1.764.600 Ft, és a maradék vagyon (55.500.000 Ft) is e %-ok szerint oszlik a két tulaj között a továbbiakban. Ön is így látja?

Igen, jó a számítás. A 9 millió az egész saját tőke 15 százaléka. A megjegyzés megjelenése valami miatt késik, de azért válaszolok a kérdésre, mert e-mailben már olvastam.

VálaszTörlésKedves József!

VálaszTörlésNem tudja, hogy miért nem jelenik meg az Ön válasza?

Hát ott van a válasz. Március 28.

VálaszTörlés