Érdeklődöm, hogy Pénzmosás elleni szabályzatotok "normál" Kft. részére, amelynek éves bevétele a 3.600 eFt-tot meghaladja van e.

A Kft. nem árukereskedelemmel foglalkozik, hanem építőipari tevékenységgel.

A pénzmosással kapcsolatos kérdéseket a 2007. évi CXXXVI. törvény

a pénzmosás és a terrorizmus finanszírozása megelőzéséről és megakadályozásáról törvény szabályozza.

Az 1. § (1) bekezdése felsorolja, hogy kire terjed ki a törvény hatálya:

A törvény hatálya

1. § (1) E törvény hatálya - a (3)-(5) bekezdésben foglalt kivételekkel - kiterjed arra, aki a Magyar Köztársaság területén

a) pénzügyi szolgáltatási, kiegészítő pénzügyi szolgáltatási tevékenységet folytat;

b) befektetési szolgáltatási tevékenységet folytat, befektetési szolgáltatási tevékenységet kiegészítő szolgáltatást nyújt;

c) biztosítási, biztosításközvetítői és foglalkoztatói nyugdíj-szolgáltatási tevékenységet folytat;

d) árutőzsdei szolgáltatási tevékenységet folytat;

e) postai pénzforgalmi közvetítői tevékenységet, postai készpénzátutalást, belföldi és nemzetközi postautalvány-felvételt és -kézbesítést folytat;

f) ingatlanügylettel kapcsolatos tevékenységet folytat;

g) könyvvizsgálói tevékenységet folytat;

h) könyvviteli (könyvelői), adószakértői, okleveles adószakértői, adótanácsadói tevékenységet megbízási, illetve vállalkozási jogviszony alapján folytat;

i) játékkaszinót vagy elektronikus kaszinót működtet;

j) nemesfémmel vagy az ezekből készült tárgyakkal kereskedik;

k) árukereskedelmi tevékenysége folytatása során hárommillió-hatszázezer forintot elérő vagy meghaladó összegű készpénzfizetést fogad el;

l) önkéntes kölcsönös biztosítópénztárként működik;

m) ügyvédi, közjegyzői tevékenységet végez.

Véleményünk szerint rátok nem vonatkozik a szabályzat készítési kötelezettség. A készpénz korlát nem az éves bevételre, hanem a "árukereskedelmi tevékenysége folytatása során hárommillió-hatszázezer forintot elérő vagy meghaladó összegű készpénzfizetést fogad el" kitételre vonatkozik!

Kapcsolódó termékeink:

Ingatlan ügyletek pénzmosási szabályzata

Pénzmosási szabályzat árukereskedelmi tevékenység végzéséhez

Pénzmosási szabályzat adószakértőknek

Pénzmosási szabályzat könyvelőknek

Segítsd te is jogszabály értelmező munkánkat!

Ha véleményed, eltérő, vagy megerősítő információd van a témával kapcsolatban, vagy további

kérdésed, akkor szólj hozzá a "megjegyzés" fülre kattintva.

Amennyiben e-mailben azonnal értesülni akarsz az új bejegyzésekről, úgy az oldal alján

található Feliratkozás: Bejegyzések (Atom) feliratra klikkelve érheted ezt el.

cegiranytu.hu tanácsadó adózás számvitel

2008. október 29., szerda

2008. október 27., hétfő

Bérleti díj számlázása

Kiváltottam magánszemélyként az adószámomat, így lehetővé vált számomra a saját lakásom két helyiségének bérbeadása irodai céllal a vállalkozásunk számára. Lehetséges-e olyan szerződést kötnöm, amikor 1 évre kötöm a szerződést, de nem havonta számlázok előre és fizetem meg havonta magánszemélyként a személyi jövedelemadót, hanem mondjuk két részletben .

Tételezzük fel a következő esetet:

Most kötöm a szerződést, az irodát novembertől kívánom használni, de a bérleti díj első részét csak csak 2009. áprilisában fizetné meg számomra a vállalkozásunk, és akkor kívánom megfizetni magánszemélyként a személyi jövedelemadót is. Lehetséges-e ez törvényesen, vagy a birtokbavétel napján ki kell-e fizetnem a bérleti díjat és azt követően a személyi jövedelemadót is

A kérdéssel kapcsolatban több jogszabályt is figyelembe kell venni:

Az SZJA törvény 74. § (1) előírásai szerint (amennyiben az adózó nem választ más módszert) az ingatlan bérbeadásából származó bevételnek az egésze jövedelem, amely után az adó mértéke 25 százalék. A (6) bekezdés kimondja, hogy "Más ingatlan bérbeadása esetén az adót a kifizető állapítja meg, vonja le, fizeti be."

A fentiek alapján levonhatjuk az a következtetést, hogy az adó levonása és megfizetése a bérleti díj tényleges kifizetésekor válik esedékessé.

Egy másik fontos szabály a Ptk.-ban található:

428. § (1) A bérlő a bért időszakonként előre köteles megfizetni.

Ettől a szabálytól el lehet térni, amennyiben a felek a szerződésben másként állapodtak meg.

Tehát a felvetett kérdésre vonatkozólag, véleményünk szerint köthető olyan megállapodás, mely szerint a bérleti díj számlázása egy hónapnál hosszabb időszakonként az időszak végén történik és a kifizetés is akkor válik esedékessé. Az adó megállapítása, levonása kifizetéskor és a megfizetése a kifizetést követő hónap 12-ig lesz esedékes. Más kérdés, hogy a szerződés alapján a bérbevevő vállalkozás 2008 évre el kell határolja az erre az időszakra eső költségeit.

Vonatkozó termékeink: Bérleti szerződés minta (ingatlanokhoz)

Taggyűlési jegyzőkönyv szerződés jóváhagyására (ingyenes!)

Főoldalunk: cegiranytu.hu

Segítsd te is jogszabály értelmező munkánkat!

Ha véleményed, eltérő, vagy megerősítő információd van a témával kapcsolatban, vagy további

kérdésed, akkor szólj hozzá a "megjegyzés" fülre kattintva.

Amennyiben e-mailben azonnal értesülni akarsz az új bejegyzésekről, úgy az oldal alján

található Feliratkozás: Bejegyzések (Atom) feliratra klikkelve érheted ezt el.

Tételezzük fel a következő esetet:

Most kötöm a szerződést, az irodát novembertől kívánom használni, de a bérleti díj első részét csak csak 2009. áprilisában fizetné meg számomra a vállalkozásunk, és akkor kívánom megfizetni magánszemélyként a személyi jövedelemadót is. Lehetséges-e ez törvényesen, vagy a birtokbavétel napján ki kell-e fizetnem a bérleti díjat és azt követően a személyi jövedelemadót is

A kérdéssel kapcsolatban több jogszabályt is figyelembe kell venni:

Az SZJA törvény 74. § (1) előírásai szerint (amennyiben az adózó nem választ más módszert) az ingatlan bérbeadásából származó bevételnek az egésze jövedelem, amely után az adó mértéke 25 százalék. A (6) bekezdés kimondja, hogy "Más ingatlan bérbeadása esetén az adót a kifizető állapítja meg, vonja le, fizeti be."

A fentiek alapján levonhatjuk az a következtetést, hogy az adó levonása és megfizetése a bérleti díj tényleges kifizetésekor válik esedékessé.

Egy másik fontos szabály a Ptk.-ban található:

428. § (1) A bérlő a bért időszakonként előre köteles megfizetni.

Ettől a szabálytól el lehet térni, amennyiben a felek a szerződésben másként állapodtak meg.

Tehát a felvetett kérdésre vonatkozólag, véleményünk szerint köthető olyan megállapodás, mely szerint a bérleti díj számlázása egy hónapnál hosszabb időszakonként az időszak végén történik és a kifizetés is akkor válik esedékessé. Az adó megállapítása, levonása kifizetéskor és a megfizetése a kifizetést követő hónap 12-ig lesz esedékes. Más kérdés, hogy a szerződés alapján a bérbevevő vállalkozás 2008 évre el kell határolja az erre az időszakra eső költségeit.

Vonatkozó termékeink: Bérleti szerződés minta (ingatlanokhoz)

Taggyűlési jegyzőkönyv szerződés jóváhagyására (ingyenes!)

Főoldalunk: cegiranytu.hu

Segítsd te is jogszabály értelmező munkánkat!

Ha véleményed, eltérő, vagy megerősítő információd van a témával kapcsolatban, vagy további

kérdésed, akkor szólj hozzá a "megjegyzés" fülre kattintva.

Amennyiben e-mailben azonnal értesülni akarsz az új bejegyzésekről, úgy az oldal alján

található Feliratkozás: Bejegyzések (Atom) feliratra klikkelve érheted ezt el.

Kötelező-e a könyvvizsgálat?

Következőt szeretném kéredzni, hogy a könyvvizsgálat mikortól kötelező?

Van egy cégem 100 MFt felett van a bevétele de a létszám csak 2 fő. Kell-e neki még az idén is könyvvizsgáló? A jogszabály ha jól értelemezem akkor azt mondja ha a két feltétel teljesül csak akkor kell. Árbevétel és létszám.

A könyvvizsgálati kötelezettségről a 2000. évi C. törvény a számvitelről 155. §- a rendelkezik.

A rendelkezés értelmezése tapasztalatunk szerint általánosan nehézségekbe ütközik. A vállalkozó általában azt a kérdést teszi fel, hogy: kötelező nekem a könyvvizsgálat? A törvény pedig nem erre a kérdésre válaszol, hanem azt mondja meg, hogy mikor nem kötelező a könyvvizsgálat.

A hivatkozott paragrafus kettes bekezdése kijelenti, hogy minden minden kettős könyvvitelt vezető vállalkozónál kötelező a könyvvizsgálat. Ugyanakkor hozzáteszi, hogy kivéve a (3) bekezdésben meghatározott kört.

Tehát a vállalkozó akkor tudja helyesen értelmezni a rendelkezést, ha azt vizsgálja meg, hogy ő bele tartozik-e ebbe a körbe, akiknek nem kötelező a könyvvizsgálat. Nem tartozik bele? Ebben az esetben neki kötelező!

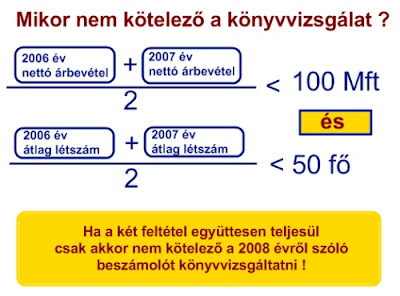

A felvetés illusztrálására egy ábrát is készítettünk:

Egy olyan vállalkozó, aki már a 2006 és 2007 években is működött, ennek a két évnek az átlagában kell megnézze, hogy a nettó árbevétele nem haladta-e meg az 50 MFt- ot, illetve az átlagos foglalkoztatottak száma nem haladta-e meg az 50 főt. Amennyiben bármelyik e két mutató közül nagyobb értéket mutat, úgy számára kötelező a könyvvizsgálat.

A két éves múlttal nem rendelkező vállalkozásokra is van szabály. Ha valakit ez érdekel, akkor kérdezzen meg bennünket és szívesen válaszolunk.

Még egy "kivételezett" kör van, akiknek mutatótól függetlenül is kötelező a könyvvizsgálat:

a) az a kettős könyvvitelt vezető vállalkozó, ahol a könyvvizsgálatot jogszabály írja elő,

b) a takarékszövetkezet,

c) a konszolidálásba bevont vállalkozás,

d) a külföldi székhelyű vállalkozás magyarországi fióktelepe,

e) az a vállalkozó, amelyik a 4. § (4) bekezdése szerint - a megbízható és valós kép érdekében - a kivételes esetben eltér a törvény előírásaitól.

A könyvvizsgálati kötelezettséggel kapcsolatban fontosnak tartjuk megjegyezni:

Ha a vállalkozó közzétett éves beszámolóját, illetve egyszerűsített éves beszámolóját könyvvizsgáló nem ellenőrizte, vagy kötelező könyvvizsgálat esetén a könyvvizsgáló a záradék megadását elutasította, akkor a vállalkozó az általa elkészített éves beszámoló, illetve egyszerűsített éves beszámoló mérlegén, eredménykimutatásán, kiegészítő mellékletén (ezek minden egyes példányán) köteles feltüntetni a következő szöveget: "A közzétett adatok könyvvizsgálattal nincsenek alátámasztva."

A nem hitelesített beszámoló, olyan mintha a boltban minőségi bizonyítvánnyal nem rendelkező terméket vásárolnánk. Kik is a felhasználói (vevői) a vállalkozás beszámolójának? Hát a hitelezők (bankok), a pályázatokat kiíró szervezetek, a vevők, a szállítók, a befektetők. Nem is olyan mindegy ennek a hitelesítő záradéknak a létezése!

Segítsd te is jogszabály értelmező munkánkat!

Ha véleményed, eltérő, vagy megerősítő információd van a témával kapcsolatban, vagy további

kérdésed, akkor szólj hozzá a "megjegyzés" fülre kattintva.

Amennyiben e-mailben azonnal értesülni akarsz az új bejegyzésekről, úgy az oldal alján

található Feliratkozás: Bejegyzések (Atom) feliratra klikkelve érheted ezt el.

Szeretnél te is bejegyzést közzétenni ebben a blogban? Írd meg nevedet és

e-mail címedet. Mi meghívunk szerkesztőink közzé.

Van egy cégem 100 MFt felett van a bevétele de a létszám csak 2 fő. Kell-e neki még az idén is könyvvizsgáló? A jogszabály ha jól értelemezem akkor azt mondja ha a két feltétel teljesül csak akkor kell. Árbevétel és létszám.

A könyvvizsgálati kötelezettségről a 2000. évi C. törvény a számvitelről 155. §- a rendelkezik.

A rendelkezés értelmezése tapasztalatunk szerint általánosan nehézségekbe ütközik. A vállalkozó általában azt a kérdést teszi fel, hogy: kötelező nekem a könyvvizsgálat? A törvény pedig nem erre a kérdésre válaszol, hanem azt mondja meg, hogy mikor nem kötelező a könyvvizsgálat.

A hivatkozott paragrafus kettes bekezdése kijelenti, hogy minden minden kettős könyvvitelt vezető vállalkozónál kötelező a könyvvizsgálat. Ugyanakkor hozzáteszi, hogy kivéve a (3) bekezdésben meghatározott kört.

Tehát a vállalkozó akkor tudja helyesen értelmezni a rendelkezést, ha azt vizsgálja meg, hogy ő bele tartozik-e ebbe a körbe, akiknek nem kötelező a könyvvizsgálat. Nem tartozik bele? Ebben az esetben neki kötelező!

A felvetés illusztrálására egy ábrát is készítettünk:

|

| Származási hely: Cégiránytű tanácsadó |

Egy olyan vállalkozó, aki már a 2006 és 2007 években is működött, ennek a két évnek az átlagában kell megnézze, hogy a nettó árbevétele nem haladta-e meg az 50 MFt- ot, illetve az átlagos foglalkoztatottak száma nem haladta-e meg az 50 főt. Amennyiben bármelyik e két mutató közül nagyobb értéket mutat, úgy számára kötelező a könyvvizsgálat.

A két éves múlttal nem rendelkező vállalkozásokra is van szabály. Ha valakit ez érdekel, akkor kérdezzen meg bennünket és szívesen válaszolunk.

Még egy "kivételezett" kör van, akiknek mutatótól függetlenül is kötelező a könyvvizsgálat:

a) az a kettős könyvvitelt vezető vállalkozó, ahol a könyvvizsgálatot jogszabály írja elő,

b) a takarékszövetkezet,

c) a konszolidálásba bevont vállalkozás,

d) a külföldi székhelyű vállalkozás magyarországi fióktelepe,

e) az a vállalkozó, amelyik a 4. § (4) bekezdése szerint - a megbízható és valós kép érdekében - a kivételes esetben eltér a törvény előírásaitól.

A könyvvizsgálati kötelezettséggel kapcsolatban fontosnak tartjuk megjegyezni:

Ha a vállalkozó közzétett éves beszámolóját, illetve egyszerűsített éves beszámolóját könyvvizsgáló nem ellenőrizte, vagy kötelező könyvvizsgálat esetén a könyvvizsgáló a záradék megadását elutasította, akkor a vállalkozó az általa elkészített éves beszámoló, illetve egyszerűsített éves beszámoló mérlegén, eredménykimutatásán, kiegészítő mellékletén (ezek minden egyes példányán) köteles feltüntetni a következő szöveget: "A közzétett adatok könyvvizsgálattal nincsenek alátámasztva."

A nem hitelesített beszámoló, olyan mintha a boltban minőségi bizonyítvánnyal nem rendelkező terméket vásárolnánk. Kik is a felhasználói (vevői) a vállalkozás beszámolójának? Hát a hitelezők (bankok), a pályázatokat kiíró szervezetek, a vevők, a szállítók, a befektetők. Nem is olyan mindegy ennek a hitelesítő záradéknak a létezése!

Segítsd te is jogszabály értelmező munkánkat!

Ha véleményed, eltérő, vagy megerősítő információd van a témával kapcsolatban, vagy további

kérdésed, akkor szólj hozzá a "megjegyzés" fülre kattintva.

Amennyiben e-mailben azonnal értesülni akarsz az új bejegyzésekről, úgy az oldal alján

található Feliratkozás: Bejegyzések (Atom) feliratra klikkelve érheted ezt el.

Szeretnél te is bejegyzést közzétenni ebben a blogban? Írd meg nevedet és

e-mail címedet. Mi meghívunk szerkesztőink közzé.

2008. október 21., kedd

Ismételt kölcsönadás

Megkaptuk a kölcsönszerződés dokumentumot.

Már kérdésünk is lenne, egy másik cégnek folyamatosan adunk kölcsönöket.

Ebben az estben minden alkalommal új kölcsönnyilvántartó lapot kell felvenni , hogy a kamatot számolni tudja ?

Igen, minden kölcsön egy külön ügylet, amelyet az adott időpontnak megfelelő kamatviszonyok figyelembe vételével tudunk egyeztetni a piaci árhoz. Az is lényeges, hogy a partner kapcsolt vállalkozás-e, vagy sem. A könyvelésben is illene, hogy külön-külön tételként jelenjen meg.

A kifuttatásuk a szerződéseknek megfelelően kell történjen. A kölcsönnyilvántartó lap egy adott kiindulási időponttal tudja kalkulálni a kamatokat a törlesztések figyelembe vételével.

Ha több alkalommal adtok kölcsönt ugyanannak a cégnek, akkor mindegyik kölcsönre nyissatok egy külön lapot (mentés másként) határozzátok meg a kamat feltételeket a szerződés szerint és ,jegyezzetek fel rá minden ezzel kapcsolatos pénzmozgást. Így kölcsöneitek könnyedén, biztonságosan nyilvántarthatóak lesznek és a beszámoló készítéskor nagyon meghálálja magát ez az kis évközi odafigyelés.

Kapcsolódó termékeink:

Kölcsönszerződés minta

Kapcsolt vállalkozás szerződés nyilvántartó

Kapcsolt vállalkozás vizsgáló

Beszámoló mintatár

Főoldalunk: http://cegiranytu.hu

Segítsd te is jogszabály értelmező munkánkat!

Ha véleményed, eltérő, vagy megerősítő információd van a témával kapcsolatban, vagy további

kérdésed, akkor szólj hozzá a "megjegyzés" fülre kattintva.

Amennyiben e-mailben azonnal értesülni akarsz az új bejegyzésekről, úgy az oldal alján

található Feliratkozás: Bejegyzések (Atom) feliratra klikkelve érheted ezt el.

Szeretnél te is bejegyzést közzétenni ebben a blogban? Írd meg nevedet és

e-mail címedet. Mi meghívunk szerkesztőink közzé.

2008. október 9., csütörtök

Tartozásátvállalás elszámolása

Először is jó leszögezni, hogy 2008 január 1.-től az elengedett kötelezettség illeték köteles, ezért jól át kell a vállalkozásnak gondolnia a térítésmentes tartozás átvállalást!

De nézzük, hogy mi hogyan számolnánk el, ha van ellenérték.

A tartozás értéke: 1 MFt

A tartozás átvállalójánál ("C" vállalkozás):

1. Kötelezettség átvállalásáról szóló szolgáltatás kiszámlázása:

T 311 vevő ("B" vállalkozás) - K 96 egyéb bevétel (mentes az adó alól) 1,2 MFt

2. A Kötelezettség állományba vétele:

T 86 egyéb ráfordítás - K 454 ("A" vállalkozással szemben) 1 MFt

3. Kiegyenlítés ("B" fizet "C"-nek az átvállalásért)

T 3841 / 3811 (bank / pénztár) - K 311 1,2 MFt

Az eredeti kötelezettnél ("B" vállalkozás):

1. Előírás ("C" számlája):

T 86 egyéb ráfordítás - K 454 (kötelezettség "C"-vel szemben) 1,2 MFt

2. Az eredeti kötelezettség kivezetése:

T 454 (kötelezettség "A"-val szemben) - K 96 egyéb bevétel 1 MFt

3. Pénzügyi teljesítés:

T 454 (kötelezettség "C"-vel szemben) - K 3841 / 3811 (bank / pénztár) 1,2 MFt

Miért fizetne "B" vállalkozás "C"-nek 1,2 MFt-ot azért mert átvállal tőle 1MFt tartozást? Mondjuk azért mert az 1 MFt három nap múlva esedékes, míg az 1,2 MFt "ráér" egy kicsit később.

Segítsd te is jogszabály értelmező munkánkat!

Ha véleményed, eltérő, vagy megerősítő információd van a témával kapcsolatban, vagy további

kérdésed, akkor szólj hozzá a "megjegyzés" fülre kattintva.

Amennyiben e-mailben azonnal értesülni akarsz az új bejegyzésekről, úgy az oldal alján

található Feliratkozás: Bejegyzések (Atom) feliratra klikkelve érheted ezt el.

Szeretnél te is bejegyzést közzétenni ebben a blogban? Írd meg nevedet és

e-mail címedet. Mi meghívunk szerkesztőink közzé.

Feliratkozás:

Bejegyzések (Atom)