A Bt.-nk működését egyszerűsített végelszámolással szeretnénk lezárni. Én lennék a végelszámoló.

Úgy gondolom, hogy könyvelőm segítségével a szükséges dokumentációt el tudnám készíteni ( határozatok, jegyzőkönyvek, értesítések, stb.) A könyvelőm szerint azonban jogi képviselőt kell alkalmazni. Én viszont a 2006.évi V. tv. -nek a végelszámolásról szóló fejezetében sehol sem találok utalást erre. Sőt egyértelmű a fogalmazás miszerint az egyszerűsített eljárásban a végelszámoló kezdeményezi a Cégközlönyben a közzétételt, stb.

Állítólag a cégeljárásban ez kötelező, így a cég törlése iránti kérelmet is csak jogi képviselő terjesztheti elő. Ez valóban így van?

Az egyszerűsített végelszámolásról a Cégnyilvánosságról, a bírósági cégeljárásról és a végelszámolásról szóló 2006. évi V. törvény rendelkezik.

114. § (1) A jogi személyiség nélküli gazdasági társaság végelszámolásának cégbejegyzése egyszerűsített módon történhet, ha a cég a végelszámolása kezdő időpontjától számított százhúsz napon belül a végelszámolást befejezi. Az egyszerűsített végelszámolás esetén a végelszámolás megindulásáról szóló közlemény Cégközlönyben történő közzétételét a végelszámoló a végelszámolás kezdő időpontjától számított nyolc napon belül köteles kezdeményezni. A végelszámoló jogállására, a feladataira, illetve az egyszerűsített végelszámolásra a 99-113. § rendelkezéseit megfelelően alkalmazni kell.

(2) A cég a végelszámoló személyét a végelszámolás befejezésével és a törlési kérelemmel együtt jelenti be a cégbíróságnak, amely rendelkezik a törlés bejegyzéséről és közzétételéről, ennek keretében feltüntetve a végelszámoló személyét és lakóhelyét (székhelyét), utalva arra is, hogy a végelszámolás egyszerűsített módon folyt le.

A kötelező jogi képviseletet a Ctv. 32. § /4/ bekezdése írja elő. A cégbírósági eljárásban minden vonatkozásban kötelező az ügyvédi részvétel, tehát a végelszámolásban is. Egyéb jogi közreműködő legfeljebb közjegyző lehet, azonban az elektronikus cégeljárás miatt nem lehet más utat választani.

Az egyszerűsített végelszámolásban végelszámoló a bt. volt beltagja is lehet (például ekkor nem kell külön aláírási címpéldányt készíteni), azonban az eljárásban vannak olyan elemek, és az okiratoknak olyan kötelező tartalma, ami ügyvédi közreműködés nélkül nem igazán kivitelezhető! Jó az információ, hogy a Cégközlönyben közzé kell tenni a végelszámolást (a közleménynek is vannak kötelező elemei), illetve el kell készíteni a végelszámolásról szóló határozatokat, a zárójelentést, a vagyonfelosztási határozatot, a számviteli tv. szerinti beszámolót, igazolni kell az illeték és közzétételi díj befizetését (ezt is csak ügyvéden keresztül lehet intézni). A végelszámolási zárómérleg elkészítésére a 72/2006. (IV.3.) Korm. rendelet rendelkezései az irányadók, tehát ehhez is szakember kell (könyvelő), mert nem fogja egyébként a cégbíró elfogadni. A végelszámolási eljárás több hónapig is eltarthat, mivel a cégközlönyben való közzététel napjától 40 napot kell számítani a hitelezői igények bejelentésére, és csak ezt követően lehet az anyagot a cégbíróságra beadni.

Fontos, hogy az alapinformációt nyilvánvalóan a bt. beltagja, ill. későbbi végelszámolója szolgáltatja, tehát együtt kell működnie mind a könyvelővel, mind az ügyvéddel az eredményes ügyintézés érdekében.

Felmerülő költség a cégközlönyben való közzététel 15.000.- Ft, a változásbejegyzés (törlés) illetéke 15.000.- Ft és ennek közzététele 3.000.- Ft. Ehhez jön még az ügyvéd és a könyvelő munkadíja.

A "rossz" hír tehát, hogy az eljárást házilagos kivitelezéssel nem lehet megoldani, és rá kell áldozni a pénzt, ha a tulajdonos a végelszámolás mellett dönt.

Dr. Tímár Gyöngyi

Levélírás

Segítsd te is jogszabály értelmező munkánkat!

Ha véleményed, eltérő, vagy megerősítő információd van a témával kapcsolatban, vagy további

kérdésed, akkor szólj hozzá a "megjegyzés" fülre kattintva.

Amennyiben e-mailben azonnal értesülni akarsz az új bejegyzésekről, úgy az oldal alján

található Feliratkozás: Bejegyzések (Atom) feliratra klikkelve érheted ezt el.

cegiranytu.hu tanácsadó adózás számvitel

2010. január 6., szerda

A hozzáadottérték-adó (Áfa) visszatérítésének egyes szabályai

Egy tagállamban letelepedett adóalany más tagállamban eszközölt termékbeszerzését, szolgáltatás-igénybevételét terhelő hozzáadottérték-adó (Magyarországon:Áfa) visszatérítésének 2010. január 1-jétől új eljárási szabályai vannak.

A TANÁCS 2008/9/EK IRÁNYELVE által meghatározott szabályok beépítésre kerültek a 2010. január 1-től hatályos Áfa törvénybe.

Magyarországon letelepedett áfa-alany amennyiben más tagállamban úgy szerez be terméket, vagy vesz igénybe szolgáltatást, hogy a termék/szolgáltatás árában a másik tagállambeli értékesítő/nyújtó a saját tagállamában alkalmazandó hozzáadottérték-adót jogszerűen hárított át, akkor ezt az adót az érintett tagállam hozzáadottérték-adó szabályainak megfelelően jogosult visszakérni az érintett tagállam adóhatóságától, a magyar adóhatósághoz benyújtott kérelem útján.

Ugyanez fordítva is érvényes. Amennyiben egy Németországban letelepedett adóalany Magyarországon olyan terméket vásárol, vagy olyan szolgáltatást vesz igénybe, amelyre a Magyarországon érvényes adómérték szerinti Áfát is felszámították, jogosult a letelepedés

helye szerinti tagállamban, az ezen tagállam által létrehozott elektronikus portálon keresztül a felszámított adónak a visszatérítését kérni.

A visszatérítési jogosultság feltételei:

- az adóalanynak a visszatérítési időszakban nem a visszatérítés helye szerinti tagállamban volt gazdasági székhelye vagy olyan állandó telephelye, ahonnan gazdasági ügyletek lebonyolítására került sor, vagy – székhely és állandó telephely hiányában – lakóhelye vagy szokásos tartózkodási helye nem ezen tagállam területén volt;

- a visszatérítési időszakban nem végzett olyan termékértékesítést vagy szolgáltatásnyújtást, amely a visszatérítés helye szerinti tagállam területén teljesítettnek tekinthető, a következő ügyletek kivételével:

a) egyes adómentes fuvarozási szolgáltatások teljesítése és ahhoz járulékosan kapcsolódó tevékenységek;

b) olyan személy részére történő termékértékesítések vagy szolgáltatásnyújtások, aki a hozzáadottérték-adó megfizetésére kötelezett.

- a nem a visszatérítés helye szerinti tagállamban letelepedett adóalany akkor válik jogosulttá visszatérítésre a visszatérítés

helye szerinti tagállamban, ha a letelepedésének helye szerinti tagállamban adólevonásra jogosító ügyleteket bonyolít le.

A kérelem az egyes tagállamok által meghatározott formanyomtatványon történik.

A visszatérítés meghatározott termékekre és szolgáltatásokra vonatkozik.

1. = üzemanyag;

2. = közlekedési eszközök bérbeadása;

3. = (az 1. és a 2. kód alatt említett áruktól és szolgáltatásoktól eltérő) közlekedési eszközökkel kapcsolatos költségek;

4. = autópályadíjak és úthasználati díjak;

5. = utazási költségek, mint például taxiköltségek, tömegközlekedési díjak;

6. = lakhatás;

7. = élelmiszer, ital és éttermi szolgáltatások;

8. = belépőjegyek vásárokra és kiállításokra;

9. = luxuskiadások, szórakozási célú kiadások és reprezentációs költségek;

10. = egyéb.

A 10-es kód alkalmazása esetén meg kell adni az értékesített termékek és nyújtott szolgáltatások jellegét.

A feltétel rendszer időbeli és összegszerű korlátokat is tartalmaz, mind a kérelem benyújtója, mind a teljesítésre kötelezett tagállam szempontjából.

Segítsd te is jogszabály értelmező munkánkat!

Ha véleményed, eltérő, vagy megerősítő információd van a témával kapcsolatban, vagy további

kérdésed, akkor szólj hozzá a "megjegyzés" fülre kattintva.

Amennyiben e-mailben azonnal értesülni akarsz az új bejegyzésekről, úgy az oldal alján

található Feliratkozás: Bejegyzések (Atom) feliratra klikkelve érheted ezt el.

A TANÁCS 2008/9/EK IRÁNYELVE által meghatározott szabályok beépítésre kerültek a 2010. január 1-től hatályos Áfa törvénybe.

Magyarországon letelepedett áfa-alany amennyiben más tagállamban úgy szerez be terméket, vagy vesz igénybe szolgáltatást, hogy a termék/szolgáltatás árában a másik tagállambeli értékesítő/nyújtó a saját tagállamában alkalmazandó hozzáadottérték-adót jogszerűen hárított át, akkor ezt az adót az érintett tagállam hozzáadottérték-adó szabályainak megfelelően jogosult visszakérni az érintett tagállam adóhatóságától, a magyar adóhatósághoz benyújtott kérelem útján.

Ugyanez fordítva is érvényes. Amennyiben egy Németországban letelepedett adóalany Magyarországon olyan terméket vásárol, vagy olyan szolgáltatást vesz igénybe, amelyre a Magyarországon érvényes adómérték szerinti Áfát is felszámították, jogosult a letelepedés

helye szerinti tagállamban, az ezen tagállam által létrehozott elektronikus portálon keresztül a felszámított adónak a visszatérítését kérni.

A visszatérítési jogosultság feltételei:

- az adóalanynak a visszatérítési időszakban nem a visszatérítés helye szerinti tagállamban volt gazdasági székhelye vagy olyan állandó telephelye, ahonnan gazdasági ügyletek lebonyolítására került sor, vagy – székhely és állandó telephely hiányában – lakóhelye vagy szokásos tartózkodási helye nem ezen tagállam területén volt;

- a visszatérítési időszakban nem végzett olyan termékértékesítést vagy szolgáltatásnyújtást, amely a visszatérítés helye szerinti tagállam területén teljesítettnek tekinthető, a következő ügyletek kivételével:

a) egyes adómentes fuvarozási szolgáltatások teljesítése és ahhoz járulékosan kapcsolódó tevékenységek;

b) olyan személy részére történő termékértékesítések vagy szolgáltatásnyújtások, aki a hozzáadottérték-adó megfizetésére kötelezett.

- a nem a visszatérítés helye szerinti tagállamban letelepedett adóalany akkor válik jogosulttá visszatérítésre a visszatérítés

helye szerinti tagállamban, ha a letelepedésének helye szerinti tagállamban adólevonásra jogosító ügyleteket bonyolít le.

A kérelem az egyes tagállamok által meghatározott formanyomtatványon történik.

A visszatérítés meghatározott termékekre és szolgáltatásokra vonatkozik.

1. = üzemanyag;

2. = közlekedési eszközök bérbeadása;

3. = (az 1. és a 2. kód alatt említett áruktól és szolgáltatásoktól eltérő) közlekedési eszközökkel kapcsolatos költségek;

4. = autópályadíjak és úthasználati díjak;

5. = utazási költségek, mint például taxiköltségek, tömegközlekedési díjak;

6. = lakhatás;

7. = élelmiszer, ital és éttermi szolgáltatások;

8. = belépőjegyek vásárokra és kiállításokra;

9. = luxuskiadások, szórakozási célú kiadások és reprezentációs költségek;

10. = egyéb.

A 10-es kód alkalmazása esetén meg kell adni az értékesített termékek és nyújtott szolgáltatások jellegét.

A feltétel rendszer időbeli és összegszerű korlátokat is tartalmaz, mind a kérelem benyújtója, mind a teljesítésre kötelezett tagállam szempontjából.

Segítsd te is jogszabály értelmező munkánkat!

Ha véleményed, eltérő, vagy megerősítő információd van a témával kapcsolatban, vagy további

kérdésed, akkor szólj hozzá a "megjegyzés" fülre kattintva.

Amennyiben e-mailben azonnal értesülni akarsz az új bejegyzésekről, úgy az oldal alján

található Feliratkozás: Bejegyzések (Atom) feliratra klikkelve érheted ezt el.

2009. december 18., péntek

Adófeltöltési kötelezettség 2009

Cégem árbevétele 2008 évben 52 M Ft volt. Az idei évben nem éri el az 50 M Ft-ot. Kérdésem, hogy ennek ellenére vonatkozik-e rá az adófeltöltési kötelezettség? Társasági adó szempontjából negyedéves bevallók vagyunk.

Az adóelőleg bevallásának és fizetésének szabályai

26. § (1) Az adózónak - a (3), (5) és (6) bekezdésben foglaltak kivételével - az adóbevallással egyidejűleg az adóbevallás esedékességét követő második naptári hónap első napjával kezdődő 12 hónapos időszakra társasági adóelőleget kell bevallania az esedékességi időre eső összeg feltüntetésével. Nem lehet adóelőleget bevallani arra a naptári hónapra, negyedévre, a negyedév azon naptári hónapjára, amelyre az adózó már vallott be adóelőleget.

(3) Az átalakulás napjától számított 30 napon belül a jogutód köteles a jogelőd által bevallott adóelőlegből számított (az átalakulás formájától függően azzal egyező, összesített, megosztott) adóelőleget bevallani, és ennek alapján köteles a bevallás esedékességének napjától az adóévet követő hatodik hónap utolsó napjáig adóelőleget fizetni. Kiválás esetén a fennmaradó gazdasági társaság e rendelkezés alkalmazásában jogutódnak is minősül.

(6) Az átalakulás napját követő első adóbevallásában nem vall be adóelőleget kiválás esetén a fennmaradó, beolvadás esetén az átvevő adózó, ha az átalakulás napja az előző adóévi adóbevallás benyújtását megelőzi.

(7) Az adóelőleg a (8)-(9) bekezdésben foglalt eltéréssel

a) havonta, egyenlő részletekben esedékes, ha az előző adóévi fizetendő adó meghaladja az 5 millió forintot;

b) háromhavonta, egyenlő részletekben esedékes, ha az előző adóévi fizetendő adó legfeljebb 5 millió forint.

(8) A mezőgazdasági és erdőgazdálkodási ágazatba, a halászati ágba sorolt adózónál

a) az adóév első negyedévében az éves adóelőleg 10 százaléka, második negyedévében 20 százaléka, harmadik negyedévében 30 százaléka, negyedik negyedévében 40 százaléka esedékes, ha az előző adóévi fizetendő adó legfeljebb 5 millió forint,

b) az adóév első negyedévében az éves adóelőleg 3,3 százaléka, második negyedévében 6,6 százaléka, harmadik negyedévében 10 százaléka, negyedik negyedévében 13,4 százaléka esedékes havonta, ha az előző adóévi fizetendő adó meghaladja az 5 millió forintot.

(9)

(10) A kettős könyvvitelt vezető belföldi illetőségű adózónak és a külföldi vállalkozónak az adóelőleget az adóévben az adóévi várható fizetendő adó összegére ki kell egészítenie, azzal, hogy a várható fizetendő adó - ha az adózó az Európai Uniótól és/vagy a költségvetésből támogatást kap - e támogatások miatt elszámolt adóévi bevételből az adóév utolsó hónapjának 15. napjáig meg nem kapott összeg figyelembevétele nélkül számított adóalap alapján megállapított adó összegével azonos. E rendelkezés nem vonatkozik arra az adózóra, amelynek az adóévet megelőző adóévben az éves szinten számított árbevétele nem haladta meg az 50 millió forintot.

A törvény előírásai alapján, függetlenül az idei évben elért árbevétel nagyságától, a vállalkozás feltöltésre kötelezett. Ez azt jelenti, hogy 2009 december 20-ig a negyedik negyedévi adóelőleg bevallást be kell nyújtani, a negyedik negyedévi adóelőleget meg kell fizetni, illetve a teljes évre megfizetett adóelőleget a várható adófizetési kötelezettség összegéig ki kell egészíteni. Az idei év teljesítménye a jövő évi feltöltési kötelezettség szempontjából lesz meghatározó.

Kapcsolódó termékeink:

Segítsd te is jogszabály értelmező munkánkat!

Ha véleményed, eltérő, vagy megerősítő információd van a témával kapcsolatban, vagy további

kérdésed, akkor szólj hozzá a "megjegyzés" fülre kattintva.

Amennyiben e-mailben azonnal értesülni akarsz az új bejegyzésekről, úgy az oldal alján

található Feliratkozás: Bejegyzések (Atom) feliratra klikkelve érheted ezt el.

Az adóelőleg bevallásának és fizetésének szabályai

26. § (1) Az adózónak - a (3), (5) és (6) bekezdésben foglaltak kivételével - az adóbevallással egyidejűleg az adóbevallás esedékességét követő második naptári hónap első napjával kezdődő 12 hónapos időszakra társasági adóelőleget kell bevallania az esedékességi időre eső összeg feltüntetésével. Nem lehet adóelőleget bevallani arra a naptári hónapra, negyedévre, a negyedév azon naptári hónapjára, amelyre az adózó már vallott be adóelőleget.

(3) Az átalakulás napjától számított 30 napon belül a jogutód köteles a jogelőd által bevallott adóelőlegből számított (az átalakulás formájától függően azzal egyező, összesített, megosztott) adóelőleget bevallani, és ennek alapján köteles a bevallás esedékességének napjától az adóévet követő hatodik hónap utolsó napjáig adóelőleget fizetni. Kiválás esetén a fennmaradó gazdasági társaság e rendelkezés alkalmazásában jogutódnak is minősül.

(6) Az átalakulás napját követő első adóbevallásában nem vall be adóelőleget kiválás esetén a fennmaradó, beolvadás esetén az átvevő adózó, ha az átalakulás napja az előző adóévi adóbevallás benyújtását megelőzi.

(7) Az adóelőleg a (8)-(9) bekezdésben foglalt eltéréssel

a) havonta, egyenlő részletekben esedékes, ha az előző adóévi fizetendő adó meghaladja az 5 millió forintot;

b) háromhavonta, egyenlő részletekben esedékes, ha az előző adóévi fizetendő adó legfeljebb 5 millió forint.

(8) A mezőgazdasági és erdőgazdálkodási ágazatba, a halászati ágba sorolt adózónál

a) az adóév első negyedévében az éves adóelőleg 10 százaléka, második negyedévében 20 százaléka, harmadik negyedévében 30 százaléka, negyedik negyedévében 40 százaléka esedékes, ha az előző adóévi fizetendő adó legfeljebb 5 millió forint,

b) az adóév első negyedévében az éves adóelőleg 3,3 százaléka, második negyedévében 6,6 százaléka, harmadik negyedévében 10 százaléka, negyedik negyedévében 13,4 százaléka esedékes havonta, ha az előző adóévi fizetendő adó meghaladja az 5 millió forintot.

(9)

(10) A kettős könyvvitelt vezető belföldi illetőségű adózónak és a külföldi vállalkozónak az adóelőleget az adóévben az adóévi várható fizetendő adó összegére ki kell egészítenie, azzal, hogy a várható fizetendő adó - ha az adózó az Európai Uniótól és/vagy a költségvetésből támogatást kap - e támogatások miatt elszámolt adóévi bevételből az adóév utolsó hónapjának 15. napjáig meg nem kapott összeg figyelembevétele nélkül számított adóalap alapján megállapított adó összegével azonos. E rendelkezés nem vonatkozik arra az adózóra, amelynek az adóévet megelőző adóévben az éves szinten számított árbevétele nem haladta meg az 50 millió forintot.

A törvény előírásai alapján, függetlenül az idei évben elért árbevétel nagyságától, a vállalkozás feltöltésre kötelezett. Ez azt jelenti, hogy 2009 december 20-ig a negyedik negyedévi adóelőleg bevallást be kell nyújtani, a negyedik negyedévi adóelőleget meg kell fizetni, illetve a teljes évre megfizetett adóelőleget a várható adófizetési kötelezettség összegéig ki kell egészíteni. Az idei év teljesítménye a jövő évi feltöltési kötelezettség szempontjából lesz meghatározó.

Kapcsolódó termékeink:

Adófeltöltés kalkulátor

Minimumadó kalkulátor

Segítsd te is jogszabály értelmező munkánkat!

Ha véleményed, eltérő, vagy megerősítő információd van a témával kapcsolatban, vagy további

kérdésed, akkor szólj hozzá a "megjegyzés" fülre kattintva.

Amennyiben e-mailben azonnal értesülni akarsz az új bejegyzésekről, úgy az oldal alján

található Feliratkozás: Bejegyzések (Atom) feliratra klikkelve érheted ezt el.

2009. december 10., csütörtök

Mit kell tudni az új az egyéni vállalkozóról és az egyéni cégről szóló 2009. évi CXV. törvényről?

Az Országgyűlés 2009. november 9-én elfogadta az egyéni vállalkozókról és az egyéni cégről szóló 2009. évi CXV. Törvényt. A rendelkezések többsége 2010. január 1-től lép hatályba.

Az egyéni cég az egyéni vállalkozói nyilvántartásban szereplő természetes személy által alapított, jogi személyiséggel nem rendelkező jogalany, amely a cégnyilvántartásba történő bejegyzéssel jön létre.

Az egyéni cég jogképes, cégneve alatt jogokat szerezhet és kötelezettségeket vállalhat, így különösen tulajdont szerezhet, szerződést köthet, pert indíthat és perelhető.

Az egyéni cég a Ctv. (cégtörvény) hatálya alá tartozik, amelynek rendelkezéseit az az egyéni vállalkozóról és az egyéni cégről szóló 2009. évi CXV. törvényben meghatározott eltérésekkel kell alkalmazni.

Az egyéni cégnek - a törvényben meghatározott kivétellel - kizárólag egy tagja (alapítója) lehet. Egy természetes személy kizárólag egy egyéni cég tagja (alapítója) lehet.

Az egyéni cégre és tagjára a törvényben nem szabályozott kérdésekben a gazdasági társaságról szóló törvénynek (Gt.) a gazdasági társaságok közös szabályairól szóló rendelkezéseit, valamint a Polgári Törvénykönyv (a továbbiakban: Ptk.) rendelkezéseit kell megfelelően alkalmazni.

Az egyéni cég alapításához közjegyző által készített közokiratba vagy ügyvéd által ellenjegyzett magánokiratba foglalt alapító okiratra van szükség, amelyet a tagnak (alapítónak) alá kell írnia.

Az egyéni cég alapító okirat mintája a törvény 1. sz. mellékletében található.

A minta csak határozatlan időre történő alapítás esetében alkalmazható, mivel időpont megjelölésére nem kínál fel lehetőséget.

Az egyéni cég alapítását az alapító okirat aláírásától számított legfeljebb harminc napon belül - bejegyzés és közzététel végett - be kell jelenteni a cégbíróságnak. Az egyéni cég a cégnyilvántartásba való bejegyzésével, a bejegyzés napján jön létre.

Az egyéni cég alapításának, az alapító okirat módosításának, a cégjegyzékbe bejegyzett jogoknak, tényeknek és adatoknak és ezek változásának, valamint törvényben előírt más adatoknak a cégbírósági bejelentése a tag kötelezettsége, melynek elektronikus úton köteles eleget tenni.

A tag korlátlanul felel az egyéni céggel szemben azokért a károkért, amelyek a bejelentett adat, jog vagy tény valótlanságából, illetve a bejelentés késedelméből vagy elmulasztásából származnak.

Egyéni cég átalakulással, valamint nem üzletszerű gazdasági tevékenységre nem hozható létre.

Az egyéni cég a cégnyilvántartásba való bejegyzés napját megelőzően nem kezdheti meg működését, tehát nincs előtársasági időszak.

Az egyéni cég az alapító okiratban meghatározott jegyzett tőkével alakul. Ha az egyéni cég jegyzett tőkéje a kettőszáz ezer forintot meghaladja, a jegyzett tőke pénzbeli és nem pénzbeli hozzájárulásból állhat. A vagyoni betét értékéről az alapító a bejegyzés iránti kérelemben nyilatkozik. Ha az egyéni cég jegyzett tőkéje a kettőszázezer forintot nem haladja meg, a jegyzett tőke csak pénzbeli hozzájárulás lehet.

A tag az egyéni cég tőkéjét meghaladó kötelezettségek teljesítéséért választása szerint korlátlan vagy korlátolt mögöttes felelősséget vállalhat, erről, valamint korlátolt felelősség választása esetén annak mértékéről az egyéni cég alapító okiratában a (3) bekezdésben meghatározottak szerint köteles nyilatkozni.

Korlátlan mögöttes felelősség esetén az egyéni cég kötelezettségeiért elsősorban az egyéni cég felel vagyonával. Ha az egyéni cég vagyona a követelést nem fedezi, a tag saját vagyonával korlátlanul felel.

Korlátolt mögöttes felelősség esetén az alapító okiratban meg kell határozni a pótbefizetés összegét, amelynek erejéig az egyéni cég tartozásaiért az alapító saját vagyonával felel. Ha az egyéni cég vagyona a tartozások kielégítését nem fedezi, a tag a pótbefizetésből szükséges összeget köteles az egyéni cég rendelkezésére bocsátani.

A korlátlan mögöttes felelősséggel működő egyéni cég és tagja nem lehet gazdasági társaságban korlátlanul felelős tag.

A cég nevéhez illesztendő toldaléknak utalnia kell a korlátlan, illetve a korlátolt felelősségre.

A korlátlan mögöttes felelősséggel működő egyéni cég esetén az egyéni cég elnevezést (vagy annak ec. rövidítését), a korlátolt mögöttes felelősséggel működő egyéni cég esetén a korlátolt felelősségű egyéni cég elnevezést (vagy annak kfc. rövidítését) az egyéni cég nevében fel kell tüntetni.

Ha az egyéni vállalkozói tevékenység folytatására való jogosultság egyéni cég alapítása miatt szűnik meg, a jogosultság megszűnéséig az egyéni vállalkozóként vállalt kötelezettségeiért a természetes személy és az egyéni cég korlátlanul és egyetemlegesen felel.

Ez a felelősségvállalás a későbbiekben módosítható a törvényben meghatározott feltételekkel.

Az egyéni cég tőkéjéből a tag javára - a tagsági jogviszonyra figyelemmel - kifizetést a gazdasági társaságokról szóló törvény a korlátolt felelősségű társaságokra vonatkozó szabályai szerint lehet teljesíteni.

Egyéni cég vagyoni betétje kizárólag egyéni vállalkozóra ruházható át.

Képesítéshez kötött tevékenységet az egyéni cég csak akkor folytathat, ha tagja a jogszabályokban meghatározott képesítési követelményeknek megfelel. Jogszabály - ide nem értve az önkormányzati rendeletet - eltérő rendelkezése hiányában képesítéshez kötött tevékenységet az egyéni cég akkor is folytathat, ha a képesítési követelményeknek a tag nem felel meg, de az adott tevékenység folytatásában személyesen közreműködő, az egyéni cég által határozatlan időre foglalkoztatott személyek az előírt képesítéssel rendelkeznek.

A tag halála esetén, ha a tagnak több örököse van, az örökösök, legfeljebb három hónapig valamennyien a cég tagjává válhatnak, feltéve, hogy bejelentésben határozzák meg, hogy ki látja el azon feladatokat, amelyeket az egyéni cégre alkalmazandó szabály a vezető tisztségviselő vagy a képviselő számára ír elő.

Az egyéni cég a gazdasági társaságokról szóló törvény rendelkezéseinek megfelelő alkalmazásával gazdasági társasággá alakulhat át.

Az átalakulás során az egyéni cég köteles a számvitelről szóló törvény átalakulásra vonatkozó előírásait megfelelően alkalmazni.

Az egyéni cégre a felszámolás, a végelszámolás és a csődeljárás szabályait alkalmazni kell.

Az egyéni cég a társasági adó alanyává válik. Az egyéni cég az általános szabályok szerint lehet eva-alany, így vonatkozik rá az az előírás, hogy az adóévet megelőző naptári évben és az azt megelőző adóévben nem alakulhat át, illetve nem lett új tagja (az öröklést kivéve).

Az eva a hatálya alá kerülő társasági adóalanyokra vonatkozó előírásokat kiterjeszti az egyéni cégre. Ennek megfelelően az egyéni cégnek is a jogutód nélkül megszűnő adózóra vonatkozó előírások szerint kell az áttérést megelőző adóévi adóval elszámolnia. Ez alól azonban esetében is kivétel a kis- és középvállalkozások adóalap-kedvezménye és adókedvezménye, a mikro vállalkozás által létszámnövelés címen igénybevett kedvezmény, a fejlesztési tartalék és a 10 százalékos adómérték érvényesítése miatt lekötött tartalék felhasználása. Ezen kedvezmények érvényesítése miatt a jogutód nélküli megszűnés szabályait nem alkalmazni, de ha eva-alanyként nem teljesíti az egyéni cég a feltételt, akkor a társasági adót eva-alanyként kell megfizetnie.

Eltérő szabályok vonatkoznak az eva hatálya alatt a korlátolt vagy korlátlan mögöttes felelősséggel működő egyéni cégre, attól függően, hogy a számviteli törvény hatálya alá tartozik, vagy bevételi nyilvántartást vezet. A korlátlan mögöttes felelősséggel működő

egyéni cégre a jogi személyiséggel nem rendelkező gazdasági társaságokra vonatkozó szabályok, míg a korlátolt mögöttes felelősséggel működő egyéni cégre a számviteli törvény hatálya alá tartozó jogi személyiséggel rendelkező gazdasági társaságokra vonatkozó

szabályok lesznek alkalmazandók.

Amennyiben a cégjegyzékbe egyéni cégként már bejegyzett egyéni vállalkozó kéri a nyilvántartásba vételt, szintén alkalmazni kell azokat a szabályokat, amelyeket az egyéni vállalkozónak egyéni cég alapításakor alkalmazni szükséges.

Az Szt.-t módosító rendelkezéseket először a 2010. évben induló üzleti évről készített beszámolóra kell alkalmazni azzal, hogy egyes rendelkezések már a 2009. évben induló üzleti évről készített beszámolóra is alkalmazhatók.

Az SZJA törvényben meghatározott "Társas vállalkozás" fogalmába az egyéni cég is bekerült.

Segítsd te is jogszabály értelmező munkánkat!

Ha véleményed, eltérő, vagy megerősítő információd van a témával kapcsolatban, vagy további

kérdésed, akkor szólj hozzá a "megjegyzés" fülre kattintva.

Amennyiben e-mailben azonnal értesülni akarsz az új bejegyzésekről, úgy az oldal alján

található Feliratkozás: Bejegyzések (Atom) feliratra klikkelve érheted ezt el.

Az egyéni cég az egyéni vállalkozói nyilvántartásban szereplő természetes személy által alapított, jogi személyiséggel nem rendelkező jogalany, amely a cégnyilvántartásba történő bejegyzéssel jön létre.

Az egyéni cég jogképes, cégneve alatt jogokat szerezhet és kötelezettségeket vállalhat, így különösen tulajdont szerezhet, szerződést köthet, pert indíthat és perelhető.

Az egyéni cég a Ctv. (cégtörvény) hatálya alá tartozik, amelynek rendelkezéseit az az egyéni vállalkozóról és az egyéni cégről szóló 2009. évi CXV. törvényben meghatározott eltérésekkel kell alkalmazni.

Az egyéni cégnek - a törvényben meghatározott kivétellel - kizárólag egy tagja (alapítója) lehet. Egy természetes személy kizárólag egy egyéni cég tagja (alapítója) lehet.

Az egyéni cégre és tagjára a törvényben nem szabályozott kérdésekben a gazdasági társaságról szóló törvénynek (Gt.) a gazdasági társaságok közös szabályairól szóló rendelkezéseit, valamint a Polgári Törvénykönyv (a továbbiakban: Ptk.) rendelkezéseit kell megfelelően alkalmazni.

Az egyéni cég alapításához közjegyző által készített közokiratba vagy ügyvéd által ellenjegyzett magánokiratba foglalt alapító okiratra van szükség, amelyet a tagnak (alapítónak) alá kell írnia.

Az egyéni cég alapító okirat mintája a törvény 1. sz. mellékletében található.

A minta csak határozatlan időre történő alapítás esetében alkalmazható, mivel időpont megjelölésére nem kínál fel lehetőséget.

Az egyéni cég alapítását az alapító okirat aláírásától számított legfeljebb harminc napon belül - bejegyzés és közzététel végett - be kell jelenteni a cégbíróságnak. Az egyéni cég a cégnyilvántartásba való bejegyzésével, a bejegyzés napján jön létre.

Az egyéni cég alapításának, az alapító okirat módosításának, a cégjegyzékbe bejegyzett jogoknak, tényeknek és adatoknak és ezek változásának, valamint törvényben előírt más adatoknak a cégbírósági bejelentése a tag kötelezettsége, melynek elektronikus úton köteles eleget tenni.

A tag korlátlanul felel az egyéni céggel szemben azokért a károkért, amelyek a bejelentett adat, jog vagy tény valótlanságából, illetve a bejelentés késedelméből vagy elmulasztásából származnak.

Egyéni cég átalakulással, valamint nem üzletszerű gazdasági tevékenységre nem hozható létre.

Az egyéni cég a cégnyilvántartásba való bejegyzés napját megelőzően nem kezdheti meg működését, tehát nincs előtársasági időszak.

Az egyéni cég az alapító okiratban meghatározott jegyzett tőkével alakul. Ha az egyéni cég jegyzett tőkéje a kettőszáz ezer forintot meghaladja, a jegyzett tőke pénzbeli és nem pénzbeli hozzájárulásból állhat. A vagyoni betét értékéről az alapító a bejegyzés iránti kérelemben nyilatkozik. Ha az egyéni cég jegyzett tőkéje a kettőszázezer forintot nem haladja meg, a jegyzett tőke csak pénzbeli hozzájárulás lehet.

A tag az egyéni cég tőkéjét meghaladó kötelezettségek teljesítéséért választása szerint korlátlan vagy korlátolt mögöttes felelősséget vállalhat, erről, valamint korlátolt felelősség választása esetén annak mértékéről az egyéni cég alapító okiratában a (3) bekezdésben meghatározottak szerint köteles nyilatkozni.

Korlátlan mögöttes felelősség esetén az egyéni cég kötelezettségeiért elsősorban az egyéni cég felel vagyonával. Ha az egyéni cég vagyona a követelést nem fedezi, a tag saját vagyonával korlátlanul felel.

Korlátolt mögöttes felelősség esetén az alapító okiratban meg kell határozni a pótbefizetés összegét, amelynek erejéig az egyéni cég tartozásaiért az alapító saját vagyonával felel. Ha az egyéni cég vagyona a tartozások kielégítését nem fedezi, a tag a pótbefizetésből szükséges összeget köteles az egyéni cég rendelkezésére bocsátani.

A korlátlan mögöttes felelősséggel működő egyéni cég és tagja nem lehet gazdasági társaságban korlátlanul felelős tag.

A cég nevéhez illesztendő toldaléknak utalnia kell a korlátlan, illetve a korlátolt felelősségre.

A korlátlan mögöttes felelősséggel működő egyéni cég esetén az egyéni cég elnevezést (vagy annak ec. rövidítését), a korlátolt mögöttes felelősséggel működő egyéni cég esetén a korlátolt felelősségű egyéni cég elnevezést (vagy annak kfc. rövidítését) az egyéni cég nevében fel kell tüntetni.

Ha az egyéni vállalkozói tevékenység folytatására való jogosultság egyéni cég alapítása miatt szűnik meg, a jogosultság megszűnéséig az egyéni vállalkozóként vállalt kötelezettségeiért a természetes személy és az egyéni cég korlátlanul és egyetemlegesen felel.

Ez a felelősségvállalás a későbbiekben módosítható a törvényben meghatározott feltételekkel.

Az egyéni cég tőkéjéből a tag javára - a tagsági jogviszonyra figyelemmel - kifizetést a gazdasági társaságokról szóló törvény a korlátolt felelősségű társaságokra vonatkozó szabályai szerint lehet teljesíteni.

Egyéni cég vagyoni betétje kizárólag egyéni vállalkozóra ruházható át.

Képesítéshez kötött tevékenységet az egyéni cég csak akkor folytathat, ha tagja a jogszabályokban meghatározott képesítési követelményeknek megfelel. Jogszabály - ide nem értve az önkormányzati rendeletet - eltérő rendelkezése hiányában képesítéshez kötött tevékenységet az egyéni cég akkor is folytathat, ha a képesítési követelményeknek a tag nem felel meg, de az adott tevékenység folytatásában személyesen közreműködő, az egyéni cég által határozatlan időre foglalkoztatott személyek az előírt képesítéssel rendelkeznek.

A tag halála esetén, ha a tagnak több örököse van, az örökösök, legfeljebb három hónapig valamennyien a cég tagjává válhatnak, feltéve, hogy bejelentésben határozzák meg, hogy ki látja el azon feladatokat, amelyeket az egyéni cégre alkalmazandó szabály a vezető tisztségviselő vagy a képviselő számára ír elő.

Az egyéni cég a gazdasági társaságokról szóló törvény rendelkezéseinek megfelelő alkalmazásával gazdasági társasággá alakulhat át.

Az átalakulás során az egyéni cég köteles a számvitelről szóló törvény átalakulásra vonatkozó előírásait megfelelően alkalmazni.

Az egyéni cégre a felszámolás, a végelszámolás és a csődeljárás szabályait alkalmazni kell.

Az egyéni cég a társasági adó alanyává válik. Az egyéni cég az általános szabályok szerint lehet eva-alany, így vonatkozik rá az az előírás, hogy az adóévet megelőző naptári évben és az azt megelőző adóévben nem alakulhat át, illetve nem lett új tagja (az öröklést kivéve).

Az eva a hatálya alá kerülő társasági adóalanyokra vonatkozó előírásokat kiterjeszti az egyéni cégre. Ennek megfelelően az egyéni cégnek is a jogutód nélkül megszűnő adózóra vonatkozó előírások szerint kell az áttérést megelőző adóévi adóval elszámolnia. Ez alól azonban esetében is kivétel a kis- és középvállalkozások adóalap-kedvezménye és adókedvezménye, a mikro vállalkozás által létszámnövelés címen igénybevett kedvezmény, a fejlesztési tartalék és a 10 százalékos adómérték érvényesítése miatt lekötött tartalék felhasználása. Ezen kedvezmények érvényesítése miatt a jogutód nélküli megszűnés szabályait nem alkalmazni, de ha eva-alanyként nem teljesíti az egyéni cég a feltételt, akkor a társasági adót eva-alanyként kell megfizetnie.

Eltérő szabályok vonatkoznak az eva hatálya alatt a korlátolt vagy korlátlan mögöttes felelősséggel működő egyéni cégre, attól függően, hogy a számviteli törvény hatálya alá tartozik, vagy bevételi nyilvántartást vezet. A korlátlan mögöttes felelősséggel működő

egyéni cégre a jogi személyiséggel nem rendelkező gazdasági társaságokra vonatkozó szabályok, míg a korlátolt mögöttes felelősséggel működő egyéni cégre a számviteli törvény hatálya alá tartozó jogi személyiséggel rendelkező gazdasági társaságokra vonatkozó

szabályok lesznek alkalmazandók.

Amennyiben a cégjegyzékbe egyéni cégként már bejegyzett egyéni vállalkozó kéri a nyilvántartásba vételt, szintén alkalmazni kell azokat a szabályokat, amelyeket az egyéni vállalkozónak egyéni cég alapításakor alkalmazni szükséges.

Az Szt.-t módosító rendelkezéseket először a 2010. évben induló üzleti évről készített beszámolóra kell alkalmazni azzal, hogy egyes rendelkezések már a 2009. évben induló üzleti évről készített beszámolóra is alkalmazhatók.

Az SZJA törvényben meghatározott "Társas vállalkozás" fogalmába az egyéni cég is bekerült.

Segítsd te is jogszabály értelmező munkánkat!

Ha véleményed, eltérő, vagy megerősítő információd van a témával kapcsolatban, vagy további

kérdésed, akkor szólj hozzá a "megjegyzés" fülre kattintva.

Amennyiben e-mailben azonnal értesülni akarsz az új bejegyzésekről, úgy az oldal alján

található Feliratkozás: Bejegyzések (Atom) feliratra klikkelve érheted ezt el.

2009. december 2., szerda

Adózni, de mi után?

A gazdasági társaságokról szóló 2006. évi IV. törvény (a továbbiakban Gt.) kimondja, hogy a társaság a saját üzletrészét a törzstőkén felüli vagyonából vásárolhatja meg. Gyakori és életszerű eset, hogy különböző okokból kifolyólag egy társaság egy, vagy több tagja úgy dönt, hogy megválik a cégben lévő üzletrészétől. Amennyiben a bent maradók nem kívánnak újabb taggal bővülni, úgy nem marad más választásuk, mint élni tagi, vagy céges elővásárlási jogukkal. A legtöbb esetben a személyi kassza nem tud elegendő forrást biztosítani, ezért csak a társaság által történő kivásárlás mutatkozik üdvözítő megoldásnak. Ilyenkor nem árt alaposan megismerkedni a törvényi előírásokkal.

Tilos a saját üzletrész megvásárlása, ha a társaság osztalék fizetéséről sem határozhatna. A saját üzletrész megvásárlása fedezetének megállapításával összefüggésben a számviteli törvény szerinti beszámolóban és a közbenső mérlegben foglaltakat a mérleg fordulónapját követő hat hónapon belül lehet figyelembe venni.

A társaság tulajdonába került saját üzletrész után a társaság szavazati jogot nem gyakorolhat, ezen üzletrészt a határozatképesség megállapításánál figyelmen kívül kell hagyni.

A saját üzletrészre eső osztalékot az osztalékra jogosult tagokat megillető juttatásként kell - ha a társasági szerződés eltérően nem rendelkezik - törzsbetéteik arányában számításba venni.

A megvásárolt üzletrészt - ha a társasági szerződés eltérően nem rendelkezik - a vásárlástól számított egy éven belül a társaság köteles elidegeníteni vagy azt a tagoknak - törzsbetéteik arányában - térítés nélkül átadni, illetve a törzstőke-leszállítás szabályainak alkalmazásával bevonni.

Az üzletrész bevonására - a kivéve, ha ezt a bíróság elrendeli - csak akkor kerülhet sor, ha a társasági szerződés az üzletrész bevonását kifejezetten megengedi. Az üzletrész bevonásának elhatározása a taggyűlés hatáskörébe tartozik.

A társaság úgy is határozhat, hogy az üzletrészt a tagoknak - eltérő megállapodás hiányában - törzsbetéteik arányában térítés nélkül át kell adni.

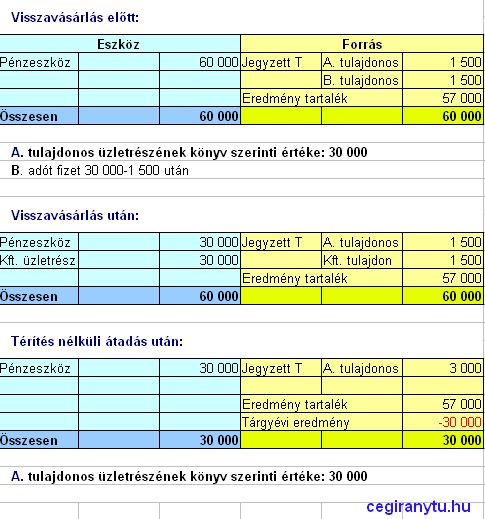

A történet két magánszemély 50-50%-os tulajdonát képező Kft.-ről szól.

Jegyzett tőke 2x1,5 M Ft. Saját tőke 60 M Ft.

Tehát egy üzletrész könyv szerinti értéke 30 M Ft.

A Kft. kivásárolja az egyik tulajdonost könyv szerinti értéken (30 M Ft.), aki azt le is adózza az 1,5 M Ft. beszámításával.

A cégnek egy éven belül át kell adnia a visszavásárolt üzletrészt térítésmentesen a másik tulajdonosnak. Nézzük milyen adóvonzata van ennek az ügyletnek a társaság, illetve tulajdonosa szempontjából!

A a személyi jövedelemadóról szóló 1995. évi CXVII. törvény 77/A. §-a értékpapír formájában megszerzett vagyoni értékként veszi ezt számításba:

A magánszemély által értékpapír formájában megszerzett vagyoni érték esetében jövedelemnek minősül az értékpapírnak a megszerzése időpontjára megállapított szokásos piaci értékéből az a rész, amely meghaladja az értékpapír megszerzésére fordított igazolt kiadás (érték) és az értékpapírhoz kapcsolódó járulékos költségek együttes összegét. A bevétel adókötelezettségének jogcímét a felek (a magánszemély és az értékpapírt juttató személy, valamint az említett személyek és más személy) között egyébként fennálló jogviszony és a szerzés körülményei figyelembevételével kell megállapítani, és ennek megfelelően kell a kifizetőt, illetőleg a magánszemélyt terhelő adókötelezettségeket (ideértve különösen a jövedelem, az adó, az adóelőleg megállapítását, megfizetését, bevallását, az adatszolgáltatást) teljesíteni.

Tudomásul véve a főszabályt, keresgélhetünk tovább a törvényben az esetleges kivételek, felmentések, kiskapuk után. Vagy utána nézhetünk APEH állásfoglalásoknak, szakmai véleményeknek. Egy adóhivatali állásfoglalás éppen ezzel a kérdéssel foglalkozik. Ebből megerősítést kapunk arról, hogy az ügylet a Tao. tv. 8. §. (1) bekezdése alá sorolható, amely kimondja: nem kell az adózás előtti eredményt megnövelni az adóévben térítés nélkül átadott eszköz könyv szerinti értékével, ha a végleges eszközátadás jogszabály – jelen esetben a Gt. – előírása alapján történt. A térítés nélküli átadás révén kapott üzletrész a társaság magánszemély tagjainál a személyi jövedelemadóról szóló 1995. évi CXVII. törvény 77/A. § (1) bekezdésében szabályozott értékpapír formájában megszerzett vagyoni értéknek minősül, melynek adókötelezettségére a 28. § (1) bekezdés g) pontja irányadó.

Ez utóbbi rendelkezés alapján a magánszemély tag által a fentiek szerint megszerzett jövedelem összevonás alá eső egyéb jövedelemnek minősül.

Egyéb jövedelem

28. § (1)

g) a törvény eltérő rendelkezésének hiányában a társas vállalkozás tagja által az e jogviszonyára tekintettel megszerzett vagyoni érték, azzal, hogy a bevételnek nem része a megszerzése érdekében a magánszemély által viselt, szabályszerűen igazolt kiadás.

Eltérő rendelkezést pedig nem találunk. Az érintett elkezdheti számolgatni, hogy mennyi adót kell megfizetnie üzletrészének értéknövekedése után. Az alábbi ábra nagyon egyszerűsített formában, csak az ügylet vonzatait számba véve, szemlélteti a számokat.

Az üzletrészt megszerző tagra arányosan jutó saját tőke (az üzletrész könyv szerinti értéke), az ügylet megkezdése előtt pont ugyanannyi volt, mint a tranzakciók lebonyolítása után. Tehát azon kívül, hogy a tulajdonos jegyzett tőkéje 3 M Ft. -ra duplázódott, nem történt semmi, az üzletrész könyv szerinti értéke változatlan maradt. Ennek ellenére a jogszabály azt a 30 M Ft. ellenértéket adóztatja, amelyet szintén törvényi utasítások alapján a kilépő tag kapott meg, aki a maga során ezt keményen le is adózta.

Ezek után nem csoda, ha jobb döntés társasági szerződést módosítani és bevonni az üzletrészt, lenyeletni a békát az állammal és birtokolni ugyanazt a saját tőkét 1,5 M Ft. névértékű üzletrésszel, élvezve adómentesen ugyanazt a "gazdagodást".

Ha ez mégsem tűnne a legjobb megoldásnak, akkor pedig, szintén a társasági szerződés adta lehetőséggel, dönteni lehet a saját üzletrész bevonási határidejének tíz évre történő eltolásával. Vagy arról, hogy maradjon ez így az idők végezetéig.

Segítsd te is jogszabály értelmező munkánkat!

Ha véleményed, eltérő, vagy megerősítő információd van a témával kapcsolatban, vagy további

kérdésed, akkor szólj hozzá a "megjegyzés" fülre kattintva.

Amennyiben e-mailben azonnal értesülni akarsz az új bejegyzésekről, úgy az oldal alján

található Feliratkozás: Bejegyzések (Atom) feliratra klikkelve érheted ezt el.

Tilos a saját üzletrész megvásárlása, ha a társaság osztalék fizetéséről sem határozhatna. A saját üzletrész megvásárlása fedezetének megállapításával összefüggésben a számviteli törvény szerinti beszámolóban és a közbenső mérlegben foglaltakat a mérleg fordulónapját követő hat hónapon belül lehet figyelembe venni.

A társaság tulajdonába került saját üzletrész után a társaság szavazati jogot nem gyakorolhat, ezen üzletrészt a határozatképesség megállapításánál figyelmen kívül kell hagyni.

A saját üzletrészre eső osztalékot az osztalékra jogosult tagokat megillető juttatásként kell - ha a társasági szerződés eltérően nem rendelkezik - törzsbetéteik arányában számításba venni.

A megvásárolt üzletrészt - ha a társasági szerződés eltérően nem rendelkezik - a vásárlástól számított egy éven belül a társaság köteles elidegeníteni vagy azt a tagoknak - törzsbetéteik arányában - térítés nélkül átadni, illetve a törzstőke-leszállítás szabályainak alkalmazásával bevonni.

Az üzletrész bevonására - a kivéve, ha ezt a bíróság elrendeli - csak akkor kerülhet sor, ha a társasági szerződés az üzletrész bevonását kifejezetten megengedi. Az üzletrész bevonásának elhatározása a taggyűlés hatáskörébe tartozik.

A társaság úgy is határozhat, hogy az üzletrészt a tagoknak - eltérő megállapodás hiányában - törzsbetéteik arányában térítés nélkül át kell adni.

A történet két magánszemély 50-50%-os tulajdonát képező Kft.-ről szól.

Jegyzett tőke 2x1,5 M Ft. Saját tőke 60 M Ft.

Tehát egy üzletrész könyv szerinti értéke 30 M Ft.

A Kft. kivásárolja az egyik tulajdonost könyv szerinti értéken (30 M Ft.), aki azt le is adózza az 1,5 M Ft. beszámításával.

A cégnek egy éven belül át kell adnia a visszavásárolt üzletrészt térítésmentesen a másik tulajdonosnak. Nézzük milyen adóvonzata van ennek az ügyletnek a társaság, illetve tulajdonosa szempontjából!

A a személyi jövedelemadóról szóló 1995. évi CXVII. törvény 77/A. §-a értékpapír formájában megszerzett vagyoni értékként veszi ezt számításba:

A magánszemély által értékpapír formájában megszerzett vagyoni érték esetében jövedelemnek minősül az értékpapírnak a megszerzése időpontjára megállapított szokásos piaci értékéből az a rész, amely meghaladja az értékpapír megszerzésére fordított igazolt kiadás (érték) és az értékpapírhoz kapcsolódó járulékos költségek együttes összegét. A bevétel adókötelezettségének jogcímét a felek (a magánszemély és az értékpapírt juttató személy, valamint az említett személyek és más személy) között egyébként fennálló jogviszony és a szerzés körülményei figyelembevételével kell megállapítani, és ennek megfelelően kell a kifizetőt, illetőleg a magánszemélyt terhelő adókötelezettségeket (ideértve különösen a jövedelem, az adó, az adóelőleg megállapítását, megfizetését, bevallását, az adatszolgáltatást) teljesíteni.

Tudomásul véve a főszabályt, keresgélhetünk tovább a törvényben az esetleges kivételek, felmentések, kiskapuk után. Vagy utána nézhetünk APEH állásfoglalásoknak, szakmai véleményeknek. Egy adóhivatali állásfoglalás éppen ezzel a kérdéssel foglalkozik. Ebből megerősítést kapunk arról, hogy az ügylet a Tao. tv. 8. §. (1) bekezdése alá sorolható, amely kimondja: nem kell az adózás előtti eredményt megnövelni az adóévben térítés nélkül átadott eszköz könyv szerinti értékével, ha a végleges eszközátadás jogszabály – jelen esetben a Gt. – előírása alapján történt. A térítés nélküli átadás révén kapott üzletrész a társaság magánszemély tagjainál a személyi jövedelemadóról szóló 1995. évi CXVII. törvény 77/A. § (1) bekezdésében szabályozott értékpapír formájában megszerzett vagyoni értéknek minősül, melynek adókötelezettségére a 28. § (1) bekezdés g) pontja irányadó.

Ez utóbbi rendelkezés alapján a magánszemély tag által a fentiek szerint megszerzett jövedelem összevonás alá eső egyéb jövedelemnek minősül.

Egyéb jövedelem

28. § (1)

g) a törvény eltérő rendelkezésének hiányában a társas vállalkozás tagja által az e jogviszonyára tekintettel megszerzett vagyoni érték, azzal, hogy a bevételnek nem része a megszerzése érdekében a magánszemély által viselt, szabályszerűen igazolt kiadás.

Eltérő rendelkezést pedig nem találunk. Az érintett elkezdheti számolgatni, hogy mennyi adót kell megfizetnie üzletrészének értéknövekedése után. Az alábbi ábra nagyon egyszerűsített formában, csak az ügylet vonzatait számba véve, szemlélteti a számokat.

Az üzletrészt megszerző tagra arányosan jutó saját tőke (az üzletrész könyv szerinti értéke), az ügylet megkezdése előtt pont ugyanannyi volt, mint a tranzakciók lebonyolítása után. Tehát azon kívül, hogy a tulajdonos jegyzett tőkéje 3 M Ft. -ra duplázódott, nem történt semmi, az üzletrész könyv szerinti értéke változatlan maradt. Ennek ellenére a jogszabály azt a 30 M Ft. ellenértéket adóztatja, amelyet szintén törvényi utasítások alapján a kilépő tag kapott meg, aki a maga során ezt keményen le is adózta.

Ezek után nem csoda, ha jobb döntés társasági szerződést módosítani és bevonni az üzletrészt, lenyeletni a békát az állammal és birtokolni ugyanazt a saját tőkét 1,5 M Ft. névértékű üzletrésszel, élvezve adómentesen ugyanazt a "gazdagodást".

Ha ez mégsem tűnne a legjobb megoldásnak, akkor pedig, szintén a társasági szerződés adta lehetőséggel, dönteni lehet a saját üzletrész bevonási határidejének tíz évre történő eltolásával. Vagy arról, hogy maradjon ez így az idők végezetéig.

Segítsd te is jogszabály értelmező munkánkat!

Ha véleményed, eltérő, vagy megerősítő információd van a témával kapcsolatban, vagy további

kérdésed, akkor szólj hozzá a "megjegyzés" fülre kattintva.

Amennyiben e-mailben azonnal értesülni akarsz az új bejegyzésekről, úgy az oldal alján

található Feliratkozás: Bejegyzések (Atom) feliratra klikkelve érheted ezt el.

Feliratkozás:

Bejegyzések (Atom)